注册会计师

企业需要筹集资金1000万元,有以下三种筹资方案可供选择:方案一,长期借款500万元,利率6%;发行普通股500万元,资本成本为15%。方案二,发行长期债券400万元,资本成本为5.5%;发行普通股600万元,资本成本为15%。方案三,长期借款400万元,利率6%;发行长期债券200万元,资本成本为5%;发行普通股400万元,资本成本为16%。该企业所得税税率为25%。则采用资本成本比较法确定的最优资本结构是()。A、方案一B、方案二C、方案三D、方案一或方案二

题目

企业需要筹集资金1000万元,有以下三种筹资方案可供选择:方案一,长期借款500万元,利率6%;发行普通股500万元,资本成本为15%。方案二,发行长期债券400万元,资本成本为5.5%;发行普通股600万元,资本成本为15%。方案三,长期借款400万元,利率6%;发行长期债券200万元,资本成本为5%;发行普通股400万元,资本成本为16%。该企业所得税税率为25%。则采用资本成本比较法确定的最优资本结构是()。

- A、方案一

- B、方案二

- C、方案三

- D、方案一或方案二

相似问题和答案

第1题:

某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择:已知甲方案净现值的期望值为1000万元,标准离差为300万元;乙方案净现值的期望值为1000万元,标准离差为330万元。下列结论中正确的是( )。

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案的风险大小

当两个方案收益的期望值不同时,比较风险只能借助于标准离差率这一相对数值。标准离差率-标准离差/期望值,标准离差率越大,风险越大;反之,标准离差率越小,风险越小。

甲方案净现值标准离差率=300/1000=0.3

乙方案净现值标准离差率=330/1200=0.275

因此甲方案的风险大于乙方案。

第2题:

方案一:全部通过年利率为10%的长期债券筹资;

方案二:全部是优先股股利率为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。

【要求】(1)计算三个方案筹资后的每股收益。

【要求】(2)计算长期债券和普通股筹资方式的每股收益无差别点。

【要求】(3)计算优先股和普通股筹资的每股收益无差别点。

【要求】(4)若不考虑财务风险,该公司应当选择哪一种筹资方式?

【要求】(5)如果公司预计的息税前利润改变为130万元或300万元,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

从筹资后的每股收益来看,长期债券筹资形成的每股收益最高;从每股收益无差异点分析来看,因为预计息税前利润210万元高于无差别点150万元,所以若不考虑财务风险应采用发行长期债券筹资,因其每股收益高。

由于发行债券筹资的每股收益永远高于发行优先股筹资的每股收益,所以以债券筹资和普通股筹资的无差别点150万元标准,若预计息税前利润变为130万元,则低于无差别点150万元利润,应选择普通股筹资。若预计息税前利润变为300万元,高于无差别点150万元,应选择债券筹资方案。

第3题:

某企业拟进行一项存在一定风险的投资,有甲、乙两个方案可供选择。已知甲方案净现值的期望值为1000万元,标准离差为300万元;乙方案净现值的期望值为1200万元,标准离差为330万元。下列结论中不正确的有()。

A.乙方案优于甲方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.甲方案优于乙方案

由于甲、乙方案的期望值不同,应该通过标准离差率来比较甲、乙方案的风险程度。甲、乙方案的标准离差率分别为30%(300/1000)、27.5%(330/1200),因此,甲方案的风险大于乙方案。甲方案属于高风险低收益、乙方案属于低风险高收益,所以乙方案优于甲方案。因此,选项AB正确,选项CD不正确。

第4题:

该公司准备采用资本成本比较法确定最佳方案。

要求:

(1)该公司应采用哪种方案进行筹集资金。

(2)阐述资本成本比较法的优缺点。

+2000/5000×14%=9.45%

方案二:加权平均资本成本=2000/5000×6%+1000/5000×7.5%+500/5000×10%+1500/5000

×13%=8.8%

方案三:加权平均资本成本=1600/5000×5.25%+800/5000×6.75%+500/5000×10%+2100

/5000×15%=10.06%

方案二加权平均资本成本最低,应该选择方案二。

(2)优点:测算过程简单,是一种比较便捷的方法。

缺点:只是比较了各种融资组合方案的资本成本,难以区别不同融资方案之间的财务风险因素差异,在实际计算中有时也难以确定各种融资方式的资本成本。

第5题:

方案一:全部通过年利率为10%的长期债券筹资;

方案二:全部是优先股股利率为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。

要求:

(1)计算三个方案筹资后的每股收益。

(2)计算长期债券和普通股筹资方式的每股收益无差别点。

(3)计算优先股和普通股筹资的每股收益无差别点。

(4)若不考虑财务风险,该公司应当选择哪一种筹资方式?

(5)如果公司预计的息税前利润改变为130万元或300万元,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

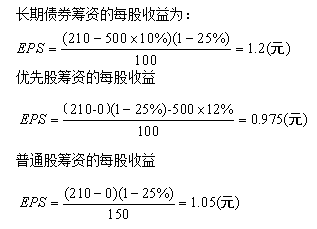

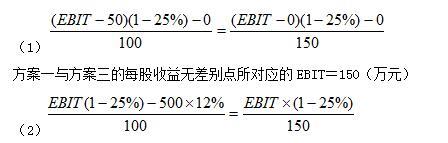

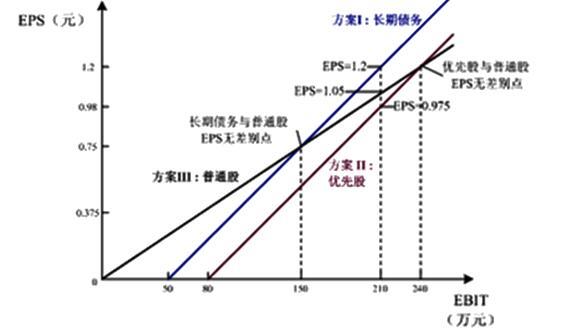

每股收益=(210-500×10%)(1-25%)/100=1.2(元)

优先股筹资后的每股收益

每股收益=[210×(1-25%)-500×12%]/100=0.975(元)

普通股筹资后的每股收益

每股收益=210×(1-25%)/(100+50)=1.05(元)

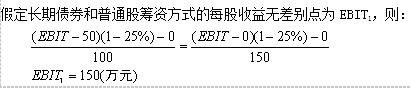

(2)假定长期债券和普通股筹资方式的每股收益无差别点为EBIT,则:

(EBIT-500×10%)(1-25%)/100=EBIT×(1-25%)/(100+50)

EBIT=150(万元)

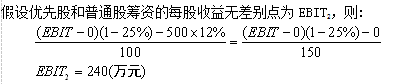

(3)假设优先股和普通股筹资的每股收益无差别点为EBIT,则:

[EBIT×(1-25%)-500×12%]/100=EBIT×(1-25%)/(100+50)

EBIT=240(万元)

(4)从筹资后的每股收益来看,长期债券筹资形成的每股收益最高;从每股收益无差别点分析来看,因为预计息税前利润210万元高于无差别点150万元,所以若不考虑财务风险应采用发行长期债券筹资,因其每股收益高。

(5)由于发行债券筹资的每股收益永远高于发行优先股筹资的每股收益,所以以债券筹资和普通股筹资的无差别点150万元为标准,若预计息税前利润变为130万元,低于无差别点(150万元),应选择普通股筹资。若预计息税前利润变为300万元,高于无差别点(150万元),应选择债券筹资方案。

第6题:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

预计公司的销售收入为5000万元,该公司应采用的筹资方案为( )。

B.采用甲方案筹资

C.采用乙方案筹资

D.不做选择标准答

第7题:

B、8

C、10

D、12

【考点“相关成本与不相关成本”】

第8题:

某企业目前拥有资本1000万元,其结构为:负债资本20%(年利息20万元),普通股权益资本80%(发行普通股10万股,每股面值80万元),现准备追加筹资400万元,有两种筹资方案可供选择

(1)全部发行普通股。增发5万股,每股面信80元

(2)全部筹措长期债务,利率为10%,利息为40万元,企业追加筹资后,息税前利润预计为160万元,所得税率为25%

要求:

(1)计算每股收益无差别点( )

A.EBI=130万元

B.EBIT=150万元

C.EBT=155万元

D.EBI=140万元

(2)该企业选择哪一种融资方案。( )

A.采用负债筹资方案 B.采用发行股票筹资方案

第9题:

方案一:全部通过年利率为10%的长期债券融资;

方案二:全部是优先股股利为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。企业所得税税率为25%。

要求:

(1)计算长期债务和普通股筹资方式的每股收益无差别点。

(2)计算优先股和普通股筹资的每股收益无差别点。

(3)假设企业预期的息税前利润为210万元,若不考虑财务风险,该公司应当选择哪一种筹资方式?

(3)

因为预计营业利润210万元高于无差别点150万元,所以若不考虑财务风险应采用发行长期债券筹资,因其每股收益高。

第10题:

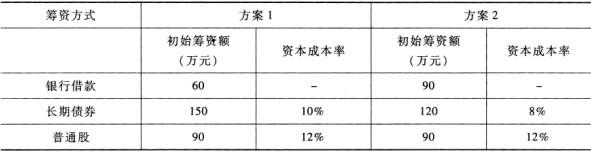

某企业拟开发一种新产品,需要资本总额为300万元,现有两个筹资组合方案可供选择,两个方案的财务风险都维持在可承受的范围内,具体内容如下:

其中向银行借款,借款的利率为10%,每年付息,到期一次性还本,筹资费率为2%,企业所得税税率为25%。根据以上资料,回答下列问题:

A:方案1

B:方案2

C:方案1或方案2

D:方案1和方案2都不选

=[10%*(1-25%)]/(1-2%)=7.65%。

=[10%*(1-25%)]/(1-2%)=7.65%。方案1的综合资本成本率=60/300*7.65%+150/300*10%+90/300*12%=10.13%。

方案2的综合资本成本率=90/300*7.65%+120/300*8%+90/300*12%=9.095%。方案2的综合资本成本率低于方案1的,故应选择方案2。

用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。用资费用是资本成本的主要内容。长期资本的用资费用是经常性的,并随时因资本数量的多少和时期的长短而变动,因而属于变动性资本成本。选项B、D是筹资费用的相关特点。

综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,又称加权平均资本成本率。