初级会计

甲公司为居民企业,2017年度有关财务收支情况如下:(1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。(2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。(3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司取得的下列收入中,属于免税收入的是()。A、销售商品收入400万元B、出售一栋厂房收入200万元C、国债利息收入5万元D、接受捐

题目

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司取得的下列收入中,属于免税收入的是()。

- A、销售商品收入400万元

- B、出售一栋厂房收入200万元

- C、国债利息收入5万元

- D、接受捐赠收入10万元

相似问题和答案

第1题:

B.0.25

C.0.5

D.3.2

第2题:

(1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。

(2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。

(3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。

已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲公司2014年度企业所得税应纳税所得额是()万元。

B.1585

C.1805

D.1820

( 2)税收滞纳金 5万元、赞助支出 30万元、被没收财物的损失 10万元和环保罚款 50万元均不得在税前扣除;( 3)应纳税所得额 =应税收入 -税前准予扣除的金额 -允许弥补的以前年度亏损=5000(商品销售收入) +20(出售设备收入) +300(转让土地使用权收入) -3500(准予在税前扣除的成本、费用和税金) =1820(万元)。

第3题:

B.20.0

C.26.0

D.28.8

第4题:

甲公司为居民企业,2017年度有关财务收支情况如下: (1)销售商品收入400万元,出售一栋厂房收入200万元,国债利息收入5万元,接受捐赠收入10万元。 (2)税收滞纳金2万元,赞助支出20万元,被没收财物的损失15万元,合同违约金50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计300万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 甲公司2017年度企业所得税应纳税所得额是()万元。

- A、260

- B、290

- C、295

- D、315

正确答案:A

第5题:

要求:

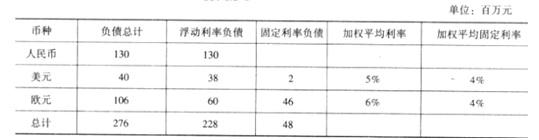

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

第6题:

B.0.25

C.0.2

D.3.2

第7题:

假设无其他纳税调整项目,甲居民企业2017年度企业所得税应纳税所得额为( )。

B.160万元

C.210万元

D.260万元

第8题:

假设无其他纳税调整项目,甲居民企业2019年度企业所得税应纳税所得额为( )万元。

B.160

C.210

D.260

2015年20万元的亏损2016年弥补。2017年的亏损,2018年弥补180万元,2019年弥补40万元。

2019年应纳税所得额=200-40=160(万元)

第9题:

要求:

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

第10题:

甲公司(居民企业)为国家重点扶持的高新技术企业,2017年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元; (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元; (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元; (4)全年累计预缴企业所得税税款250万元。 甲公司财务人员在汇算清缴企业所得税时计算如下: (1)全年应纳税所得额=5000+20+300+80-5-30-10-50-3500=1805(万元); (2)全年应纳企业所得税额=1805×25%=451.25(万元); (3)当年应补缴企业所得税=451.25-250=201.25(万元)。计算甲公司2017年度汇算清缴企业所得税时应补缴或退回的税款。

正确答案: 甲公司2017年度企业所得税应纳税所得额=5000+20+300-3500=1820(万元);

甲公司2017年度企业所得税应纳税额=1820×15%=273(万元);

甲公司2017年度汇算清缴企业所得税时应补缴的税款=273-250=23(万元)。