初级会计

永发公司为增值税一般纳税人,2015年发生的有关业务如下:(1)2月19日,永发公司外购一项土地使用权,支付购买价款5000万元,取得土地使用证时支付契税200万元,支付其他相关费用80万元。该项土地使用权的使用年限为40年。永发公司采用直线法对该土地使用权进行摊销,无残值。永发公司决定在外购的土地上建造一栋厂房和一条生产线。(2)3月15日,外购工程物资一批,取得货物增值税专用发票注明的价款为500万元,增值税税额为85万元,取得运费增值税专用发票注明的运费10万元,增值税税额为1.1万元,以上款项均以

题目

永发公司为增值税一般纳税人,2015年发生的有关业务如下: (1)2月19日,永发公司外购一项土地使用权,支付购买价款5000万元,取得土地使用证时支付契税200万元,支付其他相关费用80万元。该项土地使用权的使用年限为40年。永发公司采用直线法对该土地使用权进行摊销,无残值。永发公司决定在外购的土地上建造一栋厂房和一条生产线。 (2)3月15日,外购工程物资一批,取得货物增值税专用发票注明的价款为500万元,增值税税额为85万元,取得运费增值税专用发票注明的运费10万元,增值税税额为1.1万元,以上款项均以银行转账方式支付。该批物资用于厂房的建设,当日工程物资全部被领用。 (3)6月15日,厂房建设工程领用本公司外购原材料一批,购入时取得的货物增值税专用发票注明的价款为300万元,增值税税额为51万元。该批材料市场公允价为350万元(不含增值税)。 (4)7月22日,以银行存款支付工程其他支出共计552.9万元。 (5)7月30日,厂房工程达到预定可使用状态。永发公司釆用年限平均法对厂房计提折旧,预计厂房使用年限为20年,预计净残值率为5%。 (6)8月15日,外购工程物资一批,取得货物增值税专用发票注明的价款为300万元,增值税税额为51万元,取得运费增值税专用发票注明的运费20万元,增值税税额为2.2万元。以上款项均以银行转账方式支付。该批物资用于生产线的建设,当日工程物资全部被领用。 (7)9月3日,生产线工程领用本公司自产产品一批。该批产品的成本为50万元,市场售价为80万元。 (8)11月5日,以银行存款200万元外购一项专利权,发生相关税费为20万元。该专利权法律保护期限为8年,合同约定使用年限为10年。永发公司采用直线法对其进行摊销,无残值。 (9)截至12月31日,生产线工程尚未完工。 永发公司3月15日外购及领用工程物资的账务处理为()。

- A、借:工程物资510 应交税费——应交增值税(进项税额)86.1 贷:银行存款596.1

- B、借:工程物资596.1 贷:银行存款596.1

- C、借:在建工程596.1 贷:工程物资596.1

- D、借:在建工程510 贷:工程物资510

相似问题和答案

第1题:

B.41600

C.39392

D.41854

第2题:

B.33800

C.32006

D.26026

第3题:

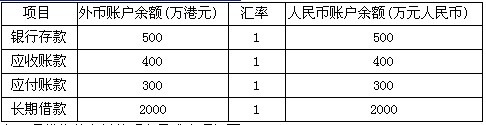

三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。

(1)三明公司有关外币账户2009年11月30日的余额如下:

(2)三明公司2009年12月发生的有关外币交易或事项如下:

①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币

(1)编制三明公司12月份交易日外币业务的会计分录 ①12月3日购入商品 借:库存商品 544.5 应交税费——应交增值税(进项税额) 84.15 贷:应付账款——港元(500×0.99)

第4题:

E 公司( 一般纳税人, 经营存货适用1 7 % 的增值税) 2 0 11 年1 2 月发生部分业务如下, 要求编制会计分录(写出总账科目即可) 交纳上月未交增值税20 万元。

正确答案: 借: 应交税费 200000

贷:银行存款 200000

第5题:

B.一般纳税人采用简易计税方法发生的增值税扣减业务

C.一般纳税人采用简易计税方法发生的增值税预缴业务

D.一般纳税人采用简易计税方法发生的增值税缴纳业务

E.小规模纳税人采用简易计税方法发生的增值税缴纳业务

第6题:

B.33800

C.41600

D.41854

第7题:

B、12

C、7

D、0

当期期末留抵税额12万元>当期免抵退税额5万元

当期应退税额=当期免抵退税额=5(万元)

退税申报后,结转下期留抵的税额=12-5=7(万元)

第8题:

B、一般纳税人采用简易计税方法发生的增值税扣减业务

C、一般纳税人采用简易计税方法发生的增值税预缴业务

D、一般纳税人采用简易计税方法发生的增值税缴纳业务

E、小规模纳税人采用简易计税方法发生的增值税缴纳业务

第9题:

M 公司是一家电制造企业、增值税一般纳税人。12 月发生部分业务如下, 要求编制会计分录(写出总账科目即可) : 本月应交城建税5000 元, 下月初付款。

正确答案: 借: 营业税金及附加 5 000

贷:应交税费 5 000

第10题:

M 公司是一家电制造企业、增值税一般纳税人。12 月发生部分业务如下, 要求编制会计分录(写出总账科目即可) : 经批准用盈余公积40万元弥补亏损。

正确答案: 借:盈余公积 400 000

贷:利润分配 400 000