注册税务师

F公司是一家商业企业,主要从事商品批发业务,该公司2014年欲对G公司进行收购(采用购股方式),根据预测分析,并购前G公司2014~2017的独立的自由现金流量依次为-100万元,200万元,250万元,350万元。并购后较之并购前新增的自由现金净流量依次为50万元,100万元,100万元,150万元。假定2018年及其以后各年的增量自由现金流量为300万元,同时根据较为可靠的资料,测知G公司经并购重组后的加权平均资本成本为8%,考虑到未来的其他不确定因素,拟以10%为折现率。此外,G公司目前账面资产总额

题目

F公司是一家商业企业,主要从事商品批发业务,该公司2014年欲对G公司进行收购(采用购股方式),根据预测分析,并购前G公司2014~2017的独立的自由现金流量依次为-100万元,200万元,250万元,350万元。并购后较之并购前新增的自由现金净流量依次为50万元,100万元,100万元,150万元。假定2018年及其以后各年的增量自由现金流量为300万元,同时根据较为可靠的资料,测知G公司经并购重组后的加权平均资本成本为8%,考虑到未来的其他不确定因素,拟以10%为折现率。此外,G公司目前账面资产总额为200万元,账面债务为100万元。根据上述资料,回答下述问题: G公司2014年的自由现金流量为()万元。

- A、-50

- B、50

- C、150

- D、-150

参考答案和解析

相似问题和答案

第1题:

下列经营项目中,应纳营业税的是()。

A、从事商品批发业

B、从事商品零售业务

C、从事房地产经纪业务

D、从事房地产销售业务

第2题:

A、商业企业是指以从事商品流通为主营业务的企业

B、商业企业是连接生产和消费的纽带

C、商业企业的生产经营活动主要分为生产和销售两个阶段

D、商业企业是沟通商品从生产领域向消费领域转移的桥梁

第3题:

依据消费税的有关规定,下列行为中应缴纳消费税的是( )。

A.卷烟生产企业出厂销售卷烟

B.商业企业进口卷烟

C.从事卷烟批发业务的单位将卷烟批发给零售商

D.从事卷烟批发业务的单位将卷烟批发给其他卷烟批发商

解析:在我国境内生产、委托加工和进口卷烟应缴纳消费税。2009年5月1日起,我国在卷烟批发环节加征了一道从价税,规定在我国境内从事卷烟批发业务的单位和个人为纳税人,纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税,所以要选ABC,由于纳税人之间销售的卷烟不缴纳消费税。所以又要排除D。

第4题:

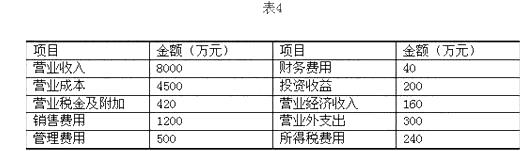

该公司2010年度的净利润为( )万元。

A.920

B.1160

C.1400

D.1640

第5题:

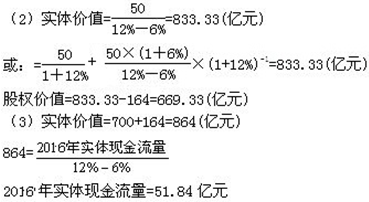

其他资料如下:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2017年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税税率为20%。

要求:

(1)计算F公司2016年的购置固定资产的现金流出、营业现金净流量和实体现金流量。

(2)使用现金流量折现法估计F公司2015年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2015年底的股权价值提高到700亿元,F公司2016年的实体现金流量应是多少

2016年经营营运资本增加=(293-222)-(267-210)=14(亿元)

2016年购置固定资产的现金流出=资本支出=净经营性长期资产增加额+本期折旧与摊销=(281-265)+30=46(亿元)

2016年营业现金净流量=80+30-14=96(亿元)

2016年实体现金流量=96-46=50(亿元)

第6题:

下列经营项目中,应纳营业税的是()。

A、从事商品批发业务

B、从事商品零售业务

C、从事房地产经纪业务

D、从事房地产销售业务

第7题:

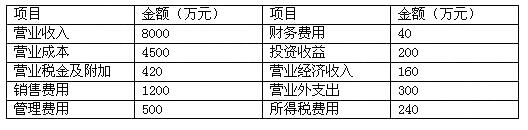

F公司是一家商业企业,主要从事商品批发业务,该公司2008年实际和2009年预计的主要财务数据如下:

其他资料如下:(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。(3)加权平均资本成本为12%。(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量。

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

(4)计算F公司2009年的经济利润。

(1)经营现金净流量=61.6+23*(1-20%)+30-[(293-222)-(267-210)]=96(亿元)购置固定资产支出=(281-265)+30=46(亿元)实体现金流量=经营现金流量-购置固定资产支出=96-46=50(亿元)

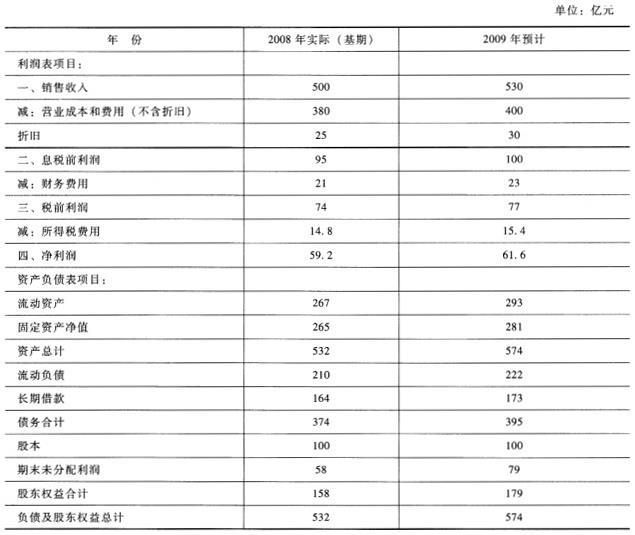

(2)实体价值=50/(12%-6%)=833.33(亿元)股权价值=833.33-164=669.33(亿元)

(3)实体价值=700+164=864(亿元)864=实体现金流量/(12%-6%)实体现金流量=51.84(亿元)

(4)经济利润=61.6+23-(1-20%)-(164+158)*12%=41.36(亿元)

第8题:

下列经营项目中,应纳营业税的有( )。

A.从事长途汽车客运

B.从事委托加工

C.从事商品批发业务

D.从事旅游业务

解析:本题要求考生掌握征收营业税的业务范围。

第9题:

该公司2010年度的期间费用包括( )。

A.销售费用

B.管理费用

C.财务费用

D.所得税费用

第10题:

该公司2010年度的期间费用包括()。

A.销售费用

B.管理费用

C.财务费用

D.所得税费用