注册税务师

某生产性出口企业采用进料加工方式为国外A公司加工化工产品一批,2014年1月进口保税料件价值10000000元,加工完成后返销A公司,售价折合人民币15000000元,为加工该批产品耗用辅料、备件、动力费等支付价款2941176.47元,支付进项税额为500000元,该化工产品的税率为17%,退税率为15%。假设本月内销货物的销售额为零,上月结转本月留抵进项税额50000元。核销上年度进料加工业务时确定的实际分配率为60%,本月未发生其他进项税额。要求:做出相关的会计核算分录: (1)免税进口料件。 (

题目

某生产性出口企业采用进料加工方式为国外A公司加工化工产品一批,2014年1月进口保税料件价值10000000元,加工完成后返销A公司,售价折合人民币15000000元,为加工该批产品耗用辅料、备件、动力费等支付价款2941176.47元,支付进项税额为500000元,该化工产品的税率为17%,退税率为15%。假设本月内销货物的销售额为零,上月结转本月留抵进项税额50000元。核销上年度进料加工业务时确定的实际分配率为60%,本月未发生其他进项税额。要求:做出相关的会计核算分录: (1)免税进口料件。 (2)外购原辅料件、备件及支付动力费等。 (3)产品外销时。 (4)月末,计算当月出口货物不予抵扣和退税的税额。 (5)计算应退税额和应免抵税额。

相似问题和答案

第1题:

对进料加工贸易进口料件要按每期进料加工贸易复出口销售和( )计算“免税核销进口料件组成计税价格”,向主管国税机关申请开具《生产企业进料加工贸易免税证明》,在进口货物海关核销后开具《生产企业进料加工贸易免税核销证明》,确定进料加工“不得抵扣税额抵减额”。

A.实际分配率

B.计划分配率

C.指定分配率

D.平均分配率

对进料加工贸易进口料件要按每期进料加工贸易复出口销售和计划分配率计算“免税核销进口料件组成计税价格”,向主管国税机关申请开具《生产企业进料加工贸易免税证明》,在进口货物海关核销后开具《生产企业进料加工贸易免税核销证明》,确定进料加工“不得抵扣税额抵减额”。

第2题:

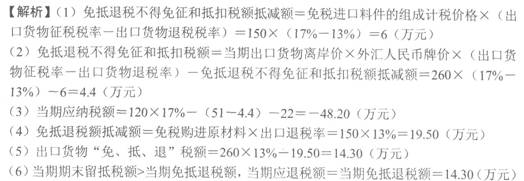

(17%-13%)=6.24(万元)

(2)免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(出口货物征税税率-出口货物退税税率)-免抵退税不得免征和抵 扣税额抵减额=260×(17%-13%)-6.24=4.16(万元)

(3)当期应纳税额=120×17%- (51-4.16)-22= - 48.44(万元)

(4)免抵退税额抵减额=免税购进原材料×出口货货物退税率=260×60%×13%=20.28(万元)

(5)出口货物"免、抵、退" 税额=260×13%-20.28=13.52(万元)

(6)当期期末留抵税额>当期免抵退税额,当期应退税额=当期免抵退税额=13.52(万元)

第3题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年8月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额34万元通过认证。当月进料加工免税进口料件的组成计税价格100万元。上期末留抵税款6万元。本月内销货物不含税销售额100万元。收款117万元存入银行。本月出口货物销售额折合人民币200万元。该企业当期的“免、抵、退”税额是()万元。

第4题:

B.14.70

C.12.11

D.13.33

当期应纳税额=100×13%-(26-4.41)-9=-17.59(万元)

免抵退税额=210×(1-30%)×10%=14.70(万元)

因为14.70<17.59,当期应退税14.70万元。

第5题:

A.进料加工进口料件

B.因规格不符被境外退运进口的进料加工出口成品

C.自出口加工区结转至保税区继续深加工的进料加工半成品

D.进料加工转内销料件

第6题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格为150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )万元。

A.14.30

B.48.20

C.33.80

D.27.80

第7题:

(该企业按“实耗法”计算保税料件的组成计税价格,进料加工计划分配率为23%;假定上述货物内销时均适用13%的增值税税率,出口退税率为10%)

要求:

(1)计算当期准予抵扣的进项税额。

(2)计算当期销项税额。

(3)计算当期应退税额。

(4)计算当期免抵税额或留抵税额。

进口环节海关代征增值税=500×(1+10%)×13%=71.50(万元)

国内采购环节的进项税额为182万元,进料加工保税进口料件由于没有缴纳过增值税,因此计算不得免征和抵扣税额时不能与纳过税的情况一样对待,需要计算不得免征和抵扣税额抵减额。进料加工出口货物耗用的保税进口料件金额=1000×23%=230(万元)

出口货物当期不得免征和抵扣税额=(1000-230)×(13%-10%)=23.10(万元)

上期留抵税额50万元

当期准予抵扣的进项税额合计

=71.50+182-23.10+50=280.40(万元)。

(2)计算当期销项税额

出口货物免税

内销货物销项税额=1200×13%=156(万元)

(3)当期应纳税额=156-280.4=-124.40(万元)

由于进料加工保税进口料件享受了免税的优惠,计算出口货物免抵退税的限额时要扣减进料加工出口货物耗用的保税进口料件金额。

当期免抵退税额=(1000-230)×10%=77(万元)

由于期末留抵税额124.40万元>当期免抵退税额77万元

当期应退税额=77(万元)

(4)当期免抵税额=0

当期留抵税额=124.4-77=47.40(万元)。

第8题:

某外贸公司当月采用进料加工复出口方式进口免税原材料一批,CIF价格为100万元,委托国内某工厂加工复出口产品,支付辅助材料款56500元,取得增值税专用发票,当月加工完毕后回购,支付加工费113000元,取得增值税专用发票。当月该批产品全部加工完毕,收回后全部出口,FOB价格为200万元。原材料、产品的增值税税率均为13%,产品出口退税率为11%,辅助材料出口退税率为13%。根据上述资料,该外贸公司出口货物退税额为()元。

A.16500

B.18645

C.220000

D.17500

正确答案:D

第9题:

根据以上所述,从以下各题的选项中选出正确答案。

以下各项中,叙述正确的是( )。

A. 40%进口料件按“一般贸易”贸易方式填报报关单,60%进口料件按“进料对口”填报

B.进口料件全部按“进料对口”方式填报报关单

C.进口料件全部按“一般贸易”方式填报报关单

D. 40%进口料件按“进料料件内销”贸易方式填报报关单,60%进口料件按“进料对口”填报

第10题:

B.1.52

C.4.41

D.0

当期应纳税额=100×16%-(200×16%-4.41)-6=-17.59(万元)

当期免抵退税额=210×(1-30%)×13%=19.11(万元)

当期应退税额=17.59(万元)

当期免抵税额=当期免抵退税额-当期应退税额=19.11-17.59=1.52(万元)