注册税务师

甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。A、B方案的净现值为8.04万元B、B方案的净

题目

甲公司为一投资项目拟定了A、B两个方案,相关资料如下:①A方案原始投资额在建设期起点一次性投入,项目寿命期为6年,净现值为25万元;②B方案原始投资额为105万元,在建设期起点一次性投入,项目寿命期为4年,其中初始期为1年,运营期每年的净现金流量均为50万元。③该项目的折现率为10%;(P/A,10%,3)=2.4869;(P/F,10%,1)=0.9091;(P/A,10%,6)=4.3553;(P/A,10%,4)=3.1699。则下列表述中正确的有()。

- A、B方案的净现值为8.04万元

- B、B方案的净现值为213.04万元

- C、A方案的年等额年金为5.74万元

- D、B方案的年等额年金为2.54万元

- E、应该选择B方案

参考答案和解析

相似问题和答案

第1题:

某企业目前有两个备选项目,相关资料如下:

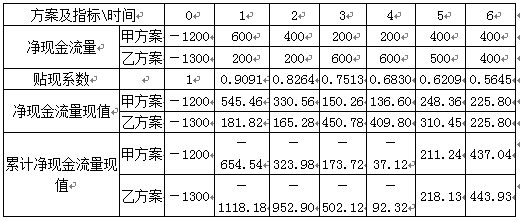

资料一:已知甲投资项目建设期投入全部原始投资,其累计各年净现金流量如表所示:

资料二:乙投资项目的各年NCF如下:NCF0—1=-600万元,NCF2—7=430万元,NCF8=500万元。

折现率20%。

要求:

(1)填写表中甲项目各年的NCF。

(2)计算甲投资项目的建设期、项目计算期和静态投资回收期。

(3)计算甲、乙两投资项目各自的净现值。

(4)计算乙项目投资回收期。

(5)评价两方案各自的财务可行性。

(6)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。

(7)若甲乙两方案彼此相互排斥,要求利用方案重复法选优。

(8)若甲乙两方案彼此相互排斥,要求利用最短计算期法选优。

| 时间(年) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9~10 |

11~12 |

|

NCF(万元) |

-1 000 |

0 |

360 |

360 |

400 |

400 |

400 |

400 |

|||

|

累计NCF |

80 |

(3)静态回收期PP=3+|-280/360|=3.8年

PP'=3.8-1=2.8年

(4)甲项目

NPV=-1 000+360×[(P/A,20%,8)-(P/A,20%,1)]+250×[(P/A,20%,10)-(P/A,20%,8)3+350×[(P/A,20%,12)-(P/A,20%,10)]=256.58万元

(5)乙项目

NPV=-600-600×0.8333+430×[(P/A,20%,7)-(P/A,20%,1)]+500×(P/F,20%,8)=207.98万元

甲乙两方案均具有财务可行性。

(6)甲项目 年等额回收额=256.58/(P/A,20%,12)=57.8万元

乙项目 年等额回收额=207.98/(P/A,20%,8)=54.2万元

甲项目年等额回收额大于乙项目,选择甲项目。

(7)方案重复法

甲项目NVP=256.58+256.58×(P,/F,20%,12)=285.37万元

乙项目NPV=207.98+207.98×(P/F,20%,8)+207.98×(P/F,20%,16)=267.61万元

甲项目调整的净现值大于乙项目,选择甲项目。

(8)最短计算期法

甲方案:NPV=256.58/(P/A,20%,12)×(P/A,20%,8)=221.79万元

乙方案:NPV=207.98万元

甲项目调整的净现值大于乙项目,选择甲项目。

第2题:

要求:(1)计算乙方案的净现值;

(2)使用等额年金法作出投资决策。

(2)甲方案净现值的等额年金=27.25/(P/A,9%,6)=6.07(万元);

乙方案净现值的等额年金 =19.33/(P/A,9%,4)=5.97(万元)

结论:应该选择甲方案。

第3题:

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理的投资决策,相关资料如下:

(1)甲方案原始投资额在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为18万元:

(2)乙方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为4年,建设期为l年,运营期每年的净现金流量均为50万元。

(3)该项目的折现率为10%。

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出投资决策;

(4)用方案重复法做出投资决策;

(5)用最短计算期法做出投资决策。

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年,需要调整:调整后的净现值=按插入函数法求得的净现值×(1+ic)

因此,甲方案真实的净现值=18×(1+10%)=19.8(万元)

(2)乙方案的净现值=50×(P/A,10%,3)×(P/F,10%,1)-100=13.04(万元)

(3)甲方案的年等额净回收额=19.8/(P/A,10%,6)=4.55(万元)

乙方案的年等额净回收额=13.04/(P/A,10%,4)=4.11(万元)

结论:应该选择甲方案。

(4)4和6的最小公倍数为12

用方案重复法计算的甲方案的净现值=19.8+19.8×(P/F,10%,6)=30.98(万元)

用方案重复法计算的乙方案的净现值=13.04+13.04 ×(P/F,10%,4)+13.04 ×(P/F,10%,8)=28.03(万元)

结论:应该选择甲方案。

(5)最短计算期为4年

用最短计算期法计算的甲方案的净现值=19.8/(P/A,10%,6)×(P/,4,10%,4)=14.41(万元)用最短计算期法计算的乙方案的净现值=13.04(万元)

结论:应该选择甲方案。

第4题:

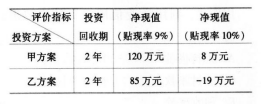

(1)A方案原始投资额在建设期起点一次性投入,原始投资120万元,项目寿命期为6年,净现值为25万元;

(2)B方案原始投资额为105万元,在建设期起点一次性投入,运营期为3年,建设期为1年,运营期每年的净现金流量均为50万元;

(3)该项目的折现率为10%。

假定不考虑其他因素。

要求:

1.计算B方案的净现值。

2.用等额年金法做出投资决策。

3.用重置现金流法做出投资决策。

4.请说明采用重置现金流法需要注意的问题。

2.A方案净现值的等额年金=25/(P/A,10%,6)=5.74(万元)

B方案净现值的等额年金=8.04/(P/A,10%,4)=2.54(万元)

结论:应该选择A方案。

3.共同年限是6和4的最小公倍数为12。

用重置现金流法计算的A方案的净现值=25+25×(P/F,10%,6)=39.11(万元)

用重置现金流法计算的B方案的净现值=8.04+8.04×(P/F,10%,4)+8.04×(P/F,10%,8)=17.28(万元)

结论:应该选择A方案。

4.采用重置现金流法对不同寿命期的项目进行比较时,应注意以下两点:

(1)在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

(2)如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

第5题:

计算甲、乙两个方案的净现值率,可得()。

B.甲方案更优

C.甲方案可行,乙方案不可行

D.乙方案更优

第6题:

(四)

某房地产公司欲投资两个彼此独立、投资寿命期为一年的项目,其投资额和净收益见下表。各项目的投资方案是互斥的,该公司拥有的资金数额为5000万元,要求的基准收益率为12%。

单位:万元

甲项目

乙项目

方案

投资额

净收益

方案

投资额

净收益

甲l甲2甲3甲4

1000

2000

3000

4000

150

370

450

720

乙l乙2乙3乙4

1000

2000

3000

4000

200

350

450

600

95.上表中,这两个项目的无资格方案共有( )个。

A.1

B.2

C.3

D.4

第7题:

2016年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下:

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2016年度销售收入25000万元,实现税后净利润2000万元。公司2017年的投资计划所需资金为2400万元。

公司对甲、乙两个投资方案的评价结果表明( )。查看材料

B.乙方案比甲方案的净现值大

C.甲方案比乙方案的净现值大

D.甲方案的内含报酬率大于10%

第8题:

甲公司为一投资项目拟定了甲、乙两个方案,请您帮助做出合理白勺投资决策,相关资料如下:

(1)甲方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为15万元。

(2)乙方案原始投资额为120万元,在建设期起点一次性投入,项目计算期为4年,建设期为1年,运营期每年的净现金流量均为60万元。

(3)该项目的折现率为10%:

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出’投资决策;

(4)用方案重复法做出投资决策。

(1)在建设期起点发生投资(NCF0不等于零)的情况下,用插入函数法求出的净现值与实际净现值相差一年,需要调整:调整后的净现值一按插入函数法求得的净现值×(1+iC),因此,甲方案真实的净现值=15×(1+10%)=16.5(万元)。

(2)乙方案的净现值一60×(P/A,10%,3)×(P/F,10%,1)-120=15.65(万元)

(3)甲方案的年等额净回收额=16.5/(P/A,10%,6)=3.79(万元)乙方案的年等额净回收额=15.65/(P/A,10%,4)=4.94(万元)

结论:应该选择乙方案。

(4)4和6的最小公倍数为12,用方案重复法计算的甲方案的净现值=16.5+16.5×(P/F,10%,6)=25.81(万元)

用方案重复法计算的乙方案的净现值=15.65+15.65×(P/f,10%,4)+15.65×(P/F,10%,8)=33.64(万元)

结论:应该选择乙方案。

第9题:

(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;

(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;

(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699,

要求:

<1>?、计算乙方案的净现值;

<2>?、用年金净流量法作出投资决策;

<3>?、延长两方案到相同的寿命,作出决策。

=50×(P/A,10%,3)/(1+10%)+10×(P/F,10%,4)-100=19.87(万元 )(1分)

<2>、甲方案的年金净流量=25/(P/A,10%,6)=5.74(万元)(1分)

乙方案的年金净流量=19.87/(P/A,10%,4)=6.27(万元)

因此,应选择乙方案。(1分)

<3>、两个方案的最小公倍数为12年,在最小公倍数内,甲方案获得2笔净现值(第0年、第6年末),乙方案获得3笔净现值(第0年、第4年末、第8年末)。

延长寿命期后甲方案的净现值

=25+25×(P/F,10%,6)=39.11(万元)(1分)

延长寿命期后乙方案的净现值

=19.87+19.87×(P/F,10%,4)+ 19.87×(P/F,10%,8)=42.71(万元)

因此,应选择乙方案。(1分)

第10题:

【问题】

1.除上述内容外,比选厂址方案还应包括哪些内容?

环境保护条件、厂址的安全条件等内容。