期货从业

产品发行者可利用场内期货合约来对冲同标的含期权的结构化产品的()风险。A、RhoB、ThetaC、VegaD、Delta

题目

产品发行者可利用场内期货合约来对冲同标的含期权的结构化产品的()风险。

- A、Rho

- B、Theta

- C、Vega

- D、Delta

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

场外期权的标的物一定是实物资产,场内期权的标的物一定是期货合约。()

答案:错

解析:

交易所期权,即场内期权可以是现货期权,也可以是期货期权。

第2题:

产品发行者可利用场内期货合约来对冲同标的含期权的结构化产品的( )风险。

A.Rho

B.Theta

C.Vega

D.Delta

B.Theta

C.Vega

D.Delta

答案:D

解析:

A项,Rho是用来度量期权价格对利率变动敏感性的;B项,Theta是用来度量期权价格对到期日变动敏感度的;C项,Vega用来度量期权价格对波动率的敏感性,该值越大,表明期权价格对波动率的变化越敏感;D项,Delta是用来衡量标的资产价格变动对期权理论价格的影响程度,可以理解为期权对标的资产价格变动的敏感性,用公式表示为Delta=期权价格变化/标的价格变化。从上述风险指标的含义可知,产品发行者可利用场内期货合约来对冲同标的含期权的结构化产品的Delta风险。

第3题:

本次“保险+期货”业务中,保险公司通过向期货公司购买()对冲风险。

A.场外期权

B.场内期权

C.期货

答案:A

第4题:

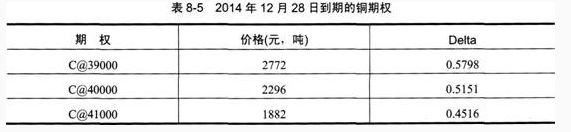

假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。

某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。

据此回答以下两题17-18。

上题中的对冲方案也存在不足之处,则下列方案中最可行的是( )。 查看材料

某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。

据此回答以下两题17-18。

上题中的对冲方案也存在不足之处,则下列方案中最可行的是( )。 查看材料

A.C@40000合约对冲2200元Delta、C@41000合约对冲325.5元Delta

B.C@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

C.C@39000合约对冲2525.5元Delta

D.C@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元

B.C@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

C.C@39000合约对冲2525.5元Delta

D.C@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元

答案:B

解析:

针对上题对冲方案存在不足之处,例如所需建立的期权头寸过大,在交易时可能无法获得理想的建仓价格,这时,该金融机构可能需要再将一部分Delta分配到其他的期权中,故不考虑A、C两项。D项,没有将期权的Delta全部对冲。因此B项方案最可行。

第5题:

对发行者而言,保本型股指联结票据产品的设计需要考虑的因素有( )。

A.如何对冲Delta风险暴露

B.期权的价格

C.发行产品的成本

D.收益

B.期权的价格

C.发行产品的成本

D.收益

答案:A,B,C,D

解析:

对发行者来说,保本型股指联结票据产品的设计并不简单,因为设计者需要在外部市场约束条件下平衡产品的各个条款与发行产品的成本、收益等因素,还有一个约束条件是期权的价格。此外,在该产品中,发行人卖出了一个低行权价的看涨期权同时买入了一个高行权价的看涨期权,即发行人的期权组合的Delta非零(实际是负的),所以需要采用各种办法来对冲Delta风险暴露。

第6题:

结构化产品的发行者对冲市场风险的方式有( )。

A.通过在二级市场中的套利交易,使得结构化产品的价格接近真实价值

B.发行人自有资产与结构化产品形成对冲

C.通过买卖结构化产品并在各个组成部分的二级市场上做相应的对冲操作

D.通过在场内或场外建立相应的衍生工具头寸来进行对冲

B.发行人自有资产与结构化产品形成对冲

C.通过买卖结构化产品并在各个组成部分的二级市场上做相应的对冲操作

D.通过在场内或场外建立相应的衍生工具头寸来进行对冲

答案:B,D

解析:

发行者将结构化产品发行之后,也承担了市场风险。这时,发行人需要进行市场风险对冲。对冲的方式有多种,可以是发行人自有资产与结构化产品形成对冲,也可以通过在场内或场外建立相应的衍生工具头寸来进行对冲。

第7题:

在结构化产品到期时,( )根据标的资产行情以及结构化产品合约的约定进行结算。

A.创设者

B.发行者

C.投资者

D.信用评级机构

B.发行者

C.投资者

D.信用评级机构

答案:B

解析:

在结构化产品到期时,发行者根据标的资产行情以及结构化产品合约的约定进行结算,投资者获得相应的投资收益或者承担投资亏损。

第8题:

国际对冲基金的套利投资策略中,利用沽空指数期货或持有指数看跌期权来对冲购入的核心股票,以减少一般市场波动风险,并从所选股票中获利,属于()。

A.现货(现金)与期货套利

B.作为冲销手段的套利

C.股票与股市指数产品套利

D.期权合约套利

参考答案:C

第9题:

期货风险管理公司卖出某商品的看涨期权后,常常利用场内期货合约对冲风险,但无法对冲( )风险。

A.Delta

B.Rho

C.Vega

D.Theta

B.Rho

C.Vega

D.Theta

答案:B,C,D

解析:

场内期货合约的 Delta 是 1,而 GammA.Vega 或 Theta 为零,所以对冲期权的 GammA.Vega 或 Theta 风险。

第10题:

为了对冲这份产品中的 Gamma 风险,发行者应该选择( )最合适。

A.沪深 300 指数期货

B.上证 50 指数期货

C.中证 500 指数期货

D.中证 500 指数期权

B.上证 50 指数期货

C.中证 500 指数期货

D.中证 500 指数期权

答案:D

解析:

所有期货合约的 Gamma 都是零,只有期权的 Gamma 非零。