期货从业

BS公式不可以用来为下列()定价。A、行权价为2300点的沪深300指数看涨期权B、行权价为2300点的沪深300指数看跌期权C、行权价3.5元的工商银行看涨期权(欧式)D、行权价为250元的黄金期货看跌期权(美式)

题目

BS公式不可以用来为下列()定价。

- A、行权价为2300点的沪深300指数看涨期权

- B、行权价为2300点的沪深300指数看跌期权

- C、行权价3.5元的工商银行看涨期权(欧式)

- D、行权价为250元的黄金期货看跌期权(美式)

参考答案和解析

正确答案:D

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列期权中,时间价值最大的是()。

A.行权价为7的看跌期权,其权利金为2,标的资产价格为8

B.行权价为15的看跌期权,其权利金为2,标的资产价格为14

C.行权价为23的看跌期权,其权利金为3,标的资产价格为23

D.行权价为12的看涨期权,其权利金为2,标的资产价格为13.5

B.行权价为15的看跌期权,其权利金为2,标的资产价格为14

C.行权价为23的看跌期权,其权利金为3,标的资产价格为23

D.行权价为12的看涨期权,其权利金为2,标的资产价格为13.5

答案:C

解析:

时间价值=权利金-内涵价值。看涨期权的内涵价值=标的资产价格-执行价格,看跌期权的内涵价值=执行价格-标的资产价格,如果计算结果小于等于0,则内涵价值等于0。A项,时间价值=2-0=2;B项,时间价值=2-(15-14)=1;C项,时间价值=3-0=3;D项,时间价值=2-(135-12)=05。所以,时间价值最大的为A项。

第2题:

下列相同条件的期权,内涵价值最大的是( )。

A.行权价为23的看涨期权的价格为3,标的资产的价格为23

B.行权价为12的看涨期权的价格为2,标的资产的价格为13。5

C.行权价为15的看涨期权的价格为2,标的资产的价格为14

D.行权价为7的看涨期权的价格为2,标的资产的价格为8

B.行权价为12的看涨期权的价格为2,标的资产的价格为13。5

C.行权价为15的看涨期权的价格为2,标的资产的价格为14

D.行权价为7的看涨期权的价格为2,标的资产的价格为8

答案:B

解析:

看涨期权的内涵价值=标的资产价格-执行价格,如果计算结果小于0,则内涵价值等于0。A项,内涵价值为0;B项,内涵价值为1.5;C项,内涵价值为0;D项,内涵价值为1。因此,内涵价值最大的是B项。

第3题:

下列期权中,时间价值最大的是( )。

A.行权价为23的看涨期权价格为3,标的资产价格为23

B.行权价为15的看跌期权价格为2,标的资产价格为14

C.行权价为12的看涨期权价格为2,标的资产价格为13.5

D.行权价为7的看跌期权价格为2,标的资产价格为8

B.行权价为15的看跌期权价格为2,标的资产价格为14

C.行权价为12的看涨期权价格为2,标的资产价格为13.5

D.行权价为7的看跌期权价格为2,标的资产价格为8

答案:A

解析:

时间价值=权利金-内涵价值。看涨期权的内涵价值=标的资产价格-执行价格,看跌期权的内涵价值=执行价格-标的资产价格,如果计算结果小于0,则内涵价值等于0。

A项,时间价值=3-(23-23)=3;B项,时间价值=2-(15-14)=1;C项,时间价值=2-(13.5-12)=0.5;D项,时间价值=2-0=2。

A项,时间价值=3-(23-23)=3;B项,时间价值=2-(15-14)=1;C项,时间价值=2-(13.5-12)=0.5;D项,时间价值=2-0=2。

第4题:

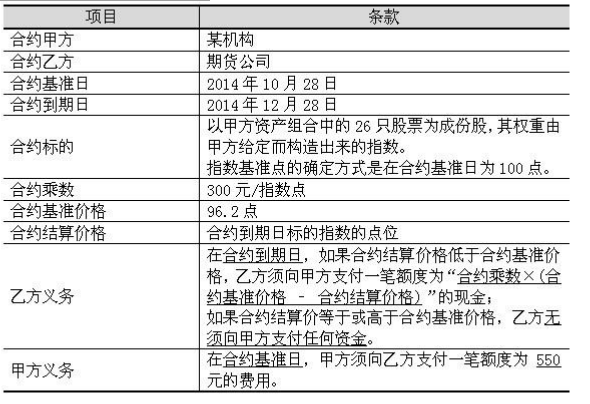

期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款:

根据以上信息,回答93-96题。

这款产品中所含的期权是( )。

根据以上信息,回答93-96题。

这款产品中所含的期权是( )。

A.行权价为 100 的看涨期权

B.行权价为 100 的看跌期权

C.行权价为 96.2 的看涨期权

D.行权价为 96.2 的看跌期权

B.行权价为 100 的看跌期权

C.行权价为 96.2 的看涨期权

D.行权价为 96.2 的看跌期权

答案:D

解析:

指数价格下跌跌破既定的基准价 96.2,甲方获得低于基准部分的收益,所以这是一个看跌期权,行权价就是合约规定的基准价。

第5题:

当大盘指数为3150时,投资者预期最大指数将会大幅下跌,但又担心由于预测不准造成亏损,而剩余时间为1个月的股指期权市场的行情如下:

当大盘指数预期下跌,收益率最大的是( )。

当大盘指数预期下跌,收益率最大的是( )。

A. 行权价为3000的看跌期权

B. 行权价为3100的看跌期权

C. 行权价为3200的看跌期权

D. 行权价为3300的看跌期权

B. 行权价为3100的看跌期权

C. 行权价为3200的看跌期权

D. 行权价为3300的看跌期权

答案:D

解析:

当大盘指数预期下跌,收益最多的应该是行权价最高的为3300的看跌期权。

第6题:

下列期权中,时间价值最大的是( )。

A.行权价为12的看涨期权的价格为2,标的资产的价格为13.5

B.行权价为23的看涨期权的价格为3,标的资产的价格为23

C.行权价为15的看跌期权的价格为2,标的资产的价格为14

D.行权价为7的看跌期权的价格为2,标的资产的价格为8

B.行权价为23的看涨期权的价格为3,标的资产的价格为23

C.行权价为15的看跌期权的价格为2,标的资产的价格为14

D.行权价为7的看跌期权的价格为2,标的资产的价格为8

答案:B

解析:

看涨期权的内涵价值=标的资产价格-执行价格,看跌期权的内涵价值=执行价格-标的资产价格。时间价值=权利金-内涵价值。题干中,四种情形的分析结果如下表,可知时间价值最大的为B项的情形。

第7题:

下列期权中,时间价值最大的是( )。

A、行权价为7的看跌期权,其权利金为2,标的资产的价格为7

B、行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5

C、行权价为15的看跌期权,其权利金为2,标的资产的价格为14

D、行权价为23的看涨期权,其权利金为3,标的资产的价格为23

B、行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5

C、行权价为15的看跌期权,其权利金为2,标的资产的价格为14

D、行权价为23的看涨期权,其权利金为3,标的资产的价格为23

答案:D

解析:

时间价值=权利金一内涵价值。看涨期权的内涵价值=标的资产的市场价格一执行价格。看跌期权的内涵价值=执行价格一标的资产的市场价格。如果计算结果小于0,则内涵价值等于0。A项,时间价值=2-0=2。B项,时间价值=2-(13.5-12)=0.5;C项,时间价值=2-(15-14)=1;D项,时间价值=3-0=3。

第8题:

下列期权中,属于实值期权的是()。

A.行权价为300,标的资产市场价格为350的看涨期权

B.行权价为350,标的资产市场价格为300的看涨期权

C.行权价为300,标的资产市场价格为350的看跌期权

D.行权价为300,标的资产市场价格为300的看涨期权

B.行权价为350,标的资产市场价格为300的看涨期权

C.行权价为300,标的资产市场价格为350的看跌期权

D.行权价为300,标的资产市场价格为300的看涨期权

答案:A

解析:

实值期权,也称期权处于实值状态,是指内涵价值计算结果大于0的期权。内涵价值的计算公式如下:看涨期权的内涵价值=标的资产价格-执行价格;看跌期权的内涵价值=执行价格-标的资产价格。只有A项的内涵价值大于0。

第9题:

当大盘指数为3150时,投资者预期最大指数将会大幅下跌,但又担心由于预测不准造成亏损,而剩余时间为1个月的股指期权市场的行情如下:当大盘指数预期下跌,收益率最大的是( )。

A、行权价为3000的看跌期权

B、行权价为3100的看跌期权

C、行权价为3200的看跌期权

D、行权价为3300的看跌期权

B、行权价为3100的看跌期权

C、行权价为3200的看跌期权

D、行权价为3300的看跌期权

答案:D

解析:

当大盘指数预期下跌,收益最多的应该是行权价最高的为3300的看跌期权。

第10题:

下列期权投资组合,称之为蝶式期权策略的有()。

- A、买入1手行权价25的看涨期权,卖出1手行权价35的看涨期权

- B、买入1手行权价25的看涨期权,买入1手行权价25的看跌期权

- C、买入1手行权价25的看涨期权,卖出1手行权价30的看涨期权,卖出1手行权价30

- D、买入1手行权价25的看涨期权,卖出2手行权价30的看涨期权,买入1手行权价35的看涨期权

正确答案:C,D