造价工程师(建设部)

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在是否接受低价追加订货的决策中,如果发生了追加订货冲击正常任务的现象,就意味着()

A、不可能完全利用其绝对剩余生产能力来组织追加订货的生产

B、追加订货量大于正常订货量

C、追加订货量大于绝对剩余生产能力

D、因追加订货有特殊要求必须追加专属成本

E、会因此而带来机会成本

参考答案:ACE

第2题:

什么叫沉没成本?在决策时为什么不考虑沉没成本?

参考答案:

沉没成本是指以往发生的与当前决策无关的费用。

经济活动在时间上具有连续性,但从决策的角度上看,以往发生的费用只是造成当前状态的一个因素,当前状态是决策的出发点,要考虑的是未来可能发生的费用及所能带来的收益,未来的行动才会受现在所选方案的影响,而沉没成本是过去发生的,目前决策不能改变的,与技术经济研究无关;同时,不考虑沉没成本并不会影响决策的正确性,所以在决策时,不考虑以往发生的费用—即沉没成本。

第3题:

企业追加筹资是,增加一个单位资金而增加的成本叫()

A.资本成本

B.个别资本成本

C.综合资本成本

D.边际资本成本

正确答案:D

第4题:

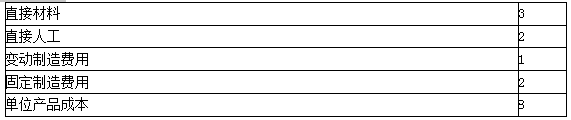

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,生产单位产品的成本为8元,成本构成如表所示。

现有一额外订单,客户只愿意出价7元。

要求:(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

要求:(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本1000元。

要求:(3)如果订货2500件,剩余生产能力无法转移,也不需要追加专属成本。

要求:(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。

现有一额外订单,客户只愿意出价7元。

要求:(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

要求:(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本1000元。

要求:(3)如果订货2500件,剩余生产能力无法转移,也不需要追加专属成本。

要求:(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。

答案:

解析:

(1)特殊订单的定价为每件7元,单位变动成本为6元(3+2+1),接受该订单可以增加边际贡献2000元,应该接受该订单。

(2)订货可增加边际贡献2000元,扣除增加的专属成本1000元,可以增加利润1000元。因此应该接受该订单。

(3)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献大于减少的边际贡献(机会成本),因此应该接受订单。

(4)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献(2500元)小于追加订单引起的相关成本6000元(=3000+1000+2000),因此不应该接受订单。

(2)订货可增加边际贡献2000元,扣除增加的专属成本1000元,可以增加利润1000元。因此应该接受该订单。

(3)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献大于减少的边际贡献(机会成本),因此应该接受订单。

(4)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献(2500元)小于追加订单引起的相关成本6000元(=3000+1000+2000),因此不应该接受订单。

第5题:

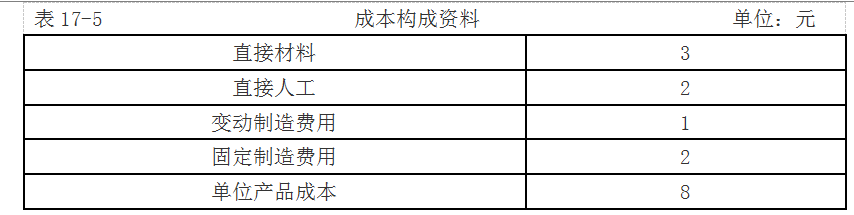

计算题某企业A产品的生产能力10000件,目前的正常订货量8000件,销售单价10元,单位产品成本8元,其成本构成如表。

单位:元

现有客户向企业追加订货,且客户只愿意出价每件7元。

要求回答:

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本,是否接受订单

(2)如果订货2000件,剩余生产能力无法转移,但需追加一台专用设备,全年需要支付专属成本1000元,是否接受订单。

(3)如果订货2500件,剩余生产能力无法转移,不需追加专属成本,是否接受订单。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元,是否接受订单。

单位:元

现有客户向企业追加订货,且客户只愿意出价每件7元。

要求回答:

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本,是否接受订单

(2)如果订货2000件,剩余生产能力无法转移,但需追加一台专用设备,全年需要支付专属成本1000元,是否接受订单。

(3)如果订货2500件,剩余生产能力无法转移,不需追加专属成本,是否接受订单。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元,是否接受订单。

答案:

解析:

1.单位变动成本=3+2+1=6(元)

特殊订单单位定价=7(元)

可以增加边际贡献2 000(1×2000)元,应该接受该订单。

2.增加的边际贡献=(7-6)×2000=2000(元)

增加的专属成本=1000(元)

可以增加利润1000元,因此应该接受订单。

3. 接受订单后,其中500件要减少正常的订货量,机会成本500 × (10 -6) =2 000 (元)

订单的2 500件会带来边际贡献额2 500 × (7 -6) =2 500 (元),增加利润=2 500 -2 000 =500 (元)。

因此应该接受该订单。

4.增加的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

增量收益=2500-2000(机会成本)-3000(机会成本)-1000=-3500元,因此不应该接受订单

特殊订单单位定价=7(元)

可以增加边际贡献2 000(1×2000)元,应该接受该订单。

2.增加的边际贡献=(7-6)×2000=2000(元)

增加的专属成本=1000(元)

可以增加利润1000元,因此应该接受订单。

3. 接受订单后,其中500件要减少正常的订货量,机会成本500 × (10 -6) =2 000 (元)

订单的2 500件会带来边际贡献额2 500 × (7 -6) =2 500 (元),增加利润=2 500 -2 000 =500 (元)。

因此应该接受该订单。

4.增加的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

增量收益=2500-2000(机会成本)-3000(机会成本)-1000=-3500元,因此不应该接受订单

第6题:

在企业生产能力有剩余却无法转移时,追加订货的最低极限价格就是单位变动成本。()

参考答案:对

第7题:

甲公司生产的A产品的年生产能力为15万件,目前的正常年订货量为12万件,销售单价120元/件,单位变动成本80元/件。现有客户向该企业追加订货,客户最高出价为100元/件。

要求针对下列不同情况回答是否应该接受订单:

<1>?、追加订货3万件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

<2>?、追加订货3万件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要追加专属成本40万元。

<3>?、追加订货5万件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

<4>?、追加订货5万件,剩余生产能力可以对外出租,可获租金10万元;需要追加一台专用设备,全年需要追加专属成本40万元。

要求针对下列不同情况回答是否应该接受订单:

<1>?、追加订货3万件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

<2>?、追加订货3万件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要追加专属成本40万元。

<3>?、追加订货5万件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

<4>?、追加订货5万件,剩余生产能力可以对外出租,可获租金10万元;需要追加一台专用设备,全年需要追加专属成本40万元。

答案:

解析:

<1>、由于订单的单价100元高于单位变动成本80元,所以,应该接受订单。(2分)

<2>、由于订货可以增加的边际贡献为3×(100-80)=60(万元),大于增加的专属成本40万元,所以,应该接受订单。(2分)

<3>、接受订单会影响正常的销售,企业的剩余生产能力能够生产3万件,其余的2万件要减少正常的订货量,因此2万件正常的销售所带来的边际贡献80万元[2×(120-80)]应该作为接受订单的机会成本,由于订单5万件带来的边际贡献为5×(100-80)=100(万元),大于80万元,所以,应该接受订单。(2分)

<4>、由于租金和专属成本的合计为50万元,80+50=130(万元),大于100万元,所以,不应该接受订单。(2分)

<2>、由于订货可以增加的边际贡献为3×(100-80)=60(万元),大于增加的专属成本40万元,所以,应该接受订单。(2分)

<3>、接受订单会影响正常的销售,企业的剩余生产能力能够生产3万件,其余的2万件要减少正常的订货量,因此2万件正常的销售所带来的边际贡献80万元[2×(120-80)]应该作为接受订单的机会成本,由于订单5万件带来的边际贡献为5×(100-80)=100(万元),大于80万元,所以,应该接受订单。(2分)

<4>、由于租金和专属成本的合计为50万元,80+50=130(万元),大于100万元,所以,不应该接受订单。(2分)

第8题:

企业在追加筹资和追加投资时必须考虑的资金成本是( )。

A: 个别资金成本

B: 加权资金成本

C: 综合资金成本

D: 边际资金成本

正确答案: D

第9题:

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,产品单位产品的成本为8元,成本构成如表17-5所示。

现有客户向该企业追加订货,且客户只愿意出价每件7元,如果有关情况如下,请分别针对下述不同情况,分析企业是否应该接受该订单。

【要求】

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要支付专属成本1000元。

(3)如果订货2500件,剩余生产能力无法转移,也不追加专属成本。

由于接受追加订货而使正常价格的定单减少的边际贡献应视为机会成本。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。

现有客户向该企业追加订货,且客户只愿意出价每件7元,如果有关情况如下,请分别针对下述不同情况,分析企业是否应该接受该订单。

【要求】

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年需要支付专属成本1000元。

(3)如果订货2500件,剩余生产能力无法转移,也不追加专属成本。

由于接受追加订货而使正常价格的定单减少的边际贡献应视为机会成本。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。

答案:

解析:

(1)增加的相关收入=2000×7=14000(元)

增加的相关成本=2000×6=12000(元)

增加的相关利润=2000元

接受该订单可以增加利润2000元,应该接受该订单。

(2)增加的相关收入=7×2000=14000(元)

增加的相关成本=6×2000+1000=13000(元)

增加的相关利润=14000-13000=1000(元)

订货可以增加利润1000元。因此应该接受该订单。

(3)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失正常订单的机会成本=6×2500+500×(10-6)=17000(元)

增加的相关利润=17500-17000=500(元)

订货可以增加利润500元。因此应该接受该订单。

接受订单会影响到正常的销售,企业的剩余生产能力能够生产2000件。其余的500件要减少正常的订货量,因此500件正常销售所带来的边际贡献应该作为接受订单的机会成本。

(4)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失的租金成本+减少的正常销售的边际贡献+专属成本=6×2500+3000+500×(10-6)+1000=21000(元)

增加的相关利润=17500-21000=-3500(元)

接受订单带来的差额利润为-3500元,即减少利润3500元,显然此时企业不应该接受该订单。

增加的相关成本=2000×6=12000(元)

增加的相关利润=2000元

接受该订单可以增加利润2000元,应该接受该订单。

(2)增加的相关收入=7×2000=14000(元)

增加的相关成本=6×2000+1000=13000(元)

增加的相关利润=14000-13000=1000(元)

订货可以增加利润1000元。因此应该接受该订单。

(3)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失正常订单的机会成本=6×2500+500×(10-6)=17000(元)

增加的相关利润=17500-17000=500(元)

订货可以增加利润500元。因此应该接受该订单。

接受订单会影响到正常的销售,企业的剩余生产能力能够生产2000件。其余的500件要减少正常的订货量,因此500件正常销售所带来的边际贡献应该作为接受订单的机会成本。

(4)增加的相关收入=7×2500=17500(元)

增加的相关成本=变动成本+丧失的租金成本+减少的正常销售的边际贡献+专属成本=6×2500+3000+500×(10-6)+1000=21000(元)

增加的相关利润=17500-21000=-3500(元)

接受订单带来的差额利润为-3500元,即减少利润3500元,显然此时企业不应该接受该订单。

第10题:

如果追加的订单不影响正常销售且不需要追加专属成本,则下列说法中,正确的有( )。

A、剩余生产能力可以转移,则边际贡献大于零时可以接受

B、剩余生产能力可以转移,则边际贡献大于其机会成本时可以接受

C、剩余生产能力不可以转移,则边际贡献大于零时可以接受

D、剩余生产能力不可以转移,则边际贡献大于机会成本时可以接受

B、剩余生产能力可以转移,则边际贡献大于其机会成本时可以接受

C、剩余生产能力不可以转移,则边际贡献大于零时可以接受

D、剩余生产能力不可以转移,则边际贡献大于机会成本时可以接受

答案:B,C

解析:

追加的订单不影响正常销售且不需要追加专属成本,剩余生产能力可以转移,则追加订单的边际贡献大于其机会成本时可以接受;剩余生产能力不可以转移时,则追加订单的边际贡献大于零时可以接受。选项B、C为正确答案。