房地产估价师

某可比实例的实物状况比估价对象优9%,则其实物状况修正系数为()。A、0.91B、0.92C、1.09D、1.10

题目

某可比实例的实物状况比估价对象优9%,则其实物状况修正系数为()。

- A、0.91

- B、0.92

- C、1.09

- D、1.10

参考答案和解析

正确答案:B

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

收益性物业状况的调整,是将可比实例在成交日期时的物业状况下的价格,调整为估价对象在估价时点时的物业状况下的价格,物业状况可以分为()

A:权益状况

B:区位状况

C:实物状况

D:资金状况

E:财务状况

B:区位状况

C:实物状况

D:资金状况

E:财务状况

答案:A,B,C

解析:

收益性物业状况调整,是将可比实例在成交日期时的物业状况下的价格,调整为估价对象在估价时点时的物业状况下的价格。收益性物业状况可以分为区位状况、权益状况和实物状况,收益性物业状况调整可以分为区位状况调整、权益状况调整和实物状况调整。

第2题:

共用题干

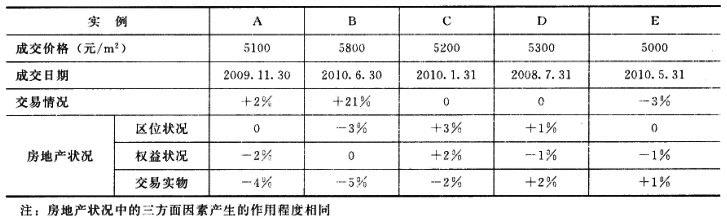

从2008年7月1日至2009年1月1日该类住宅楼市场价格每月递增1.5%,其后至2009年11月1日则每月递减0.5%,而从2009年11月1日至2010年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2010年8月31日的正常单价。(如需计算平均值,请采用简单算术平均)。

从2008年7月1日至2009年1月1日该类住宅楼市场价格每月递增1.5%,其后至2009年11月1日则每月递减0.5%,而从2009年11月1日至2010年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2010年8月31日的正常单价。(如需计算平均值,请采用简单算术平均)。

求取估价对象的价格采用的公式是()。

A:估价对象价格=可比实例价格*(交易情况修正系数+交易日期调整系数+房地产状况调整系数)

B:估价对象价格=可比实例价格*交易情况修正系数/交易日期调整系数/房地产状况调整系数

C:.可比实例价格=估价对象价格*交易情况修正系数*交易日期调整系数*房地产状况调整系数

D:估价对象价格=可比实例价格*交易情况修正系数*交易日期调整系数*房地产状况调整系数

A:估价对象价格=可比实例价格*(交易情况修正系数+交易日期调整系数+房地产状况调整系数)

B:估价对象价格=可比实例价格*交易情况修正系数/交易日期调整系数/房地产状况调整系数

C:.可比实例价格=估价对象价格*交易情况修正系数*交易日期调整系数*房地产状况调整系数

D:估价对象价格=可比实例价格*交易情况修正系数*交易日期调整系数*房地产状况调整系数

答案:D

解析:

本题考查可比实例的选择。选取可比实例,实例B误差太大,实例D成交时间与估价时点相隔一年以上,故实例B和实例D不作为可比实例。选取实例A、C、E作为可比实例。

本题考查市场法估价的公式。

本题考查交易情况修正系数。交易情况修正系数为:可比实例A:100/(100+2)=100/102;可比实例C:100/100;可比实例E:100/(100-3)=100/97。

本题考查交易日调整系数。交易日调整系数为:例A的成交日期是2009.11.30,我们要估价时点是2010年8月31日,以2009.11.30作为基点,中间隔了9个月的时间,但题中明确告诉我们,前5个月,从2009年11月30日至2010年4月30日这5个月的市场价格不变,以后才是每月增1%,所以前五个月不变不作调整,后四个月调整应该为(1+1%)4,所以可比实例A交易日调整系数为(1+1%)4。

本题考查市场法估价的公式。

本题考查交易情况修正系数。交易情况修正系数为:可比实例A:100/(100+2)=100/102;可比实例C:100/100;可比实例E:100/(100-3)=100/97。

本题考查交易日调整系数。交易日调整系数为:例A的成交日期是2009.11.30,我们要估价时点是2010年8月31日,以2009.11.30作为基点,中间隔了9个月的时间,但题中明确告诉我们,前5个月,从2009年11月30日至2010年4月30日这5个月的市场价格不变,以后才是每月增1%,所以前五个月不变不作调整,后四个月调整应该为(1+1%)4,所以可比实例A交易日调整系数为(1+1%)4。

第3题:

按间接比较的判定,某可比实例的房地产状况劣于标准房地产状况,价格低2%;而估价对象的房地产状况优于标准房地产状况,价格高5%。若改为直接比较判定,将出现( )的情形。

A.估价对象的房地产状况优于可比实例的房地产状况,价格高7%

B.可比实例的房地产状况优于估价对象的房地产状况,价格低7%

C.可比实例价格的房地产状况调整系数为1.071

D.可比实例价格的房地产状况调整系数为0.933

正确答案:C

第4题:

某可比实例房地产的实物状况优于标准房地产3%,估价对象房地产的实物状况劣于标准房地产5%。若采用直接比较法,可比实例房地产的实物状况调整系数为0.922。( )

答案:错

解析:

直接比较调整是以估价对象状况为基准,将可比实例状况与估价对象状况进行比较,根据两者的差异对可比实例的成交价格进行调整。根据题意得:实物状况调整系数=100/103×105/100=1.019。

第5题:

按间接比较的判定,某可比实例的房地产状况劣于标准房地产状况,价格低2%;而估价对象的房地产状况优于标准房地产状况,价格高5%。则下列有关该宗房地产状况的表述,正确的是( )。

A. 估价对象的房地产状况优于可比实例的房地产状况,价格高3%

B. 可比实例的房地产状况劣于估价对象的房地产状况,价格低7%

C. 可比实例价格的房地产状况调整系数为1.071

D. 可比实例价格的房地产状况调整系数为0.933

B. 可比实例的房地产状况劣于估价对象的房地产状况,价格低7%

C. 可比实例价格的房地产状况调整系数为1.071

D. 可比实例价格的房地产状况调整系数为0.933

答案:C

解析:

可比实例在其自身状况下的价格×(100/98)×(105/100)=可比实例在估价对象状况下的价格。可比实例价格的房地产状况调整系数为1.071。

第6题:

共用题干

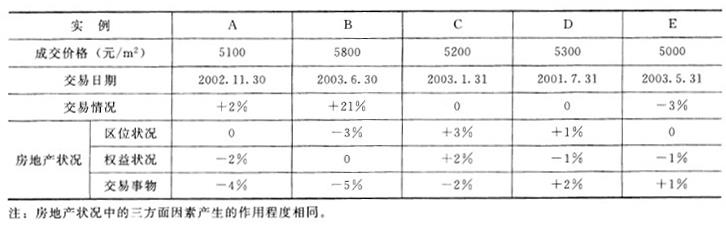

从2001年7月1日至2002年1月1日该类住宅楼市场价格每月递增1.5%,其后至2002年11月1日则每月递减0.5%,而从2002年11月1日至2003年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2003年8月31日的正常单价(如需计算平均值,请采用简单算术平均)。

从2001年7月1日至2002年1月1日该类住宅楼市场价格每月递增1.5%,其后至2002年11月1日则每月递减0.5%,而从2002年11月1日至2003年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2003年8月31日的正常单价(如需计算平均值,请采用简单算术平均)。

求取估价对象价值采用的公式是()。

A:估价对象价值=可比实例成交价格*(交易情况修正系数+市场状况调整系数+房地产状况调整系数)

B:估价对象价值=可比实例成交价格*交易。情况修正系数/市场状况调整系数/房地产状况调整系数

C:可比实例成交价格=估价对象价值*交易情况修正系数*市场状况调整系数*房地产状况调整系数

D:估价对象价值=可比实例成交价格*交易情况修正系数*市场状况调整系数*房地产状况调整系数

A:估价对象价值=可比实例成交价格*(交易情况修正系数+市场状况调整系数+房地产状况调整系数)

B:估价对象价值=可比实例成交价格*交易。情况修正系数/市场状况调整系数/房地产状况调整系数

C:可比实例成交价格=估价对象价值*交易情况修正系数*市场状况调整系数*房地产状况调整系数

D:估价对象价值=可比实例成交价格*交易情况修正系数*市场状况调整系数*房地产状况调整系数

答案:D

解析:

本题考查可比实例的选取。选取可比实例,实例B误差太大,实例D成交时间与估价时点相隔一年以上,故实例B和实例D不作为可比实例。选取实例A、C、E作为可比实例。

本题考查市场法估价的公式。

本题考查交易情况修正系数的计算。交易情况修正系数为:可比实例A:100/(100+2)=100/102;可比实例C:100/100;可比实例E:100/(100-3)=100/97。

本题考查市场状况调整系数计算。交易日调整系数为:例A的成交日期是2002.11.30,我们要估价时点是2003年8月31日,中间隔了9个月的时间,但题中明确告诉我们,前5个月,从2002年11月30日至2003年4月30日这5个月的市场价格不变,以后才是每月增1%,所以前五个月不变不作调整,后四个月调整应该为(1+1%)4,所以可比实例A=(1+1%)4。

本题考查房地产状况调整系数计算。因房地产状况中的三方面因素产生的作用程度相同,故设三方面的因素的权数相同均为1/3,则有:可比实例A=100/[100*1/3+(100-2)*1/3+(100-4)*1/3]=100/98可比实例C=100/[(100+3)*1/3+(100+2)*1/3+(100-2)*1/3]=100/101可比实例E=100/[100*1/3+(100-1)*1/3+(100+1)*1/3]=100/100。

本题考查市场法估价的公式。

本题考查交易情况修正系数的计算。交易情况修正系数为:可比实例A:100/(100+2)=100/102;可比实例C:100/100;可比实例E:100/(100-3)=100/97。

本题考查市场状况调整系数计算。交易日调整系数为:例A的成交日期是2002.11.30,我们要估价时点是2003年8月31日,中间隔了9个月的时间,但题中明确告诉我们,前5个月,从2002年11月30日至2003年4月30日这5个月的市场价格不变,以后才是每月增1%,所以前五个月不变不作调整,后四个月调整应该为(1+1%)4,所以可比实例A=(1+1%)4。

本题考查房地产状况调整系数计算。因房地产状况中的三方面因素产生的作用程度相同,故设三方面的因素的权数相同均为1/3,则有:可比实例A=100/[100*1/3+(100-2)*1/3+(100-4)*1/3]=100/98可比实例C=100/[(100+3)*1/3+(100+2)*1/3+(100-2)*1/3]=100/101可比实例E=100/[100*1/3+(100-1)*1/3+(100+1)*1/3]=100/100。

第7题:

下列公式错误的有()。

A.评估对象的比准价格= 可比案例的成交价格× 交易情况修正系数x 交易日期修正系数x 房地产状况修正系数

B. 评估对象的比准价格= 可比案例的成交价格× 交易情况修正系数× 交易日期修正系数x 区位状况修正系数x 实物状况修正系数× 权益状况修正系数

B.评估总价值= 评估价值x 评估对象面积

D. 房地产状况修正系数= 区位状况修正系数x 实物状况修正系数x 权益状况修正系数

B. 评估对象的比准价格= 可比案例的成交价格× 交易情况修正系数× 交易日期修正系数x 区位状况修正系数x 实物状况修正系数× 权益状况修正系数

B.评估总价值= 评估价值x 评估对象面积

D. 房地产状况修正系数= 区位状况修正系数x 实物状况修正系数x 权益状况修正系数

答案:C

解析:

评估总价值=评估单价×评估对象面积。

第8题:

某可比实例的实物状况比估价对象优9%,则其实物状况修正系数为( )。

A.0.91

B.0.92

C.1.09

D.1.10

正确答案:B

1/(1+9%)=0.92

1/(1+9%)=0.92

第9题:

按直接比较判定某可比实例价格的调整系数为0.98,则其依据是( )。

A、可比实例的房地产状况在某个因素方面优于估价对象的房地产状况,对价格的影响幅度为2%

B、可比实例的房地产状况在某个因素方面劣于估价对象的房地产状况,对价格的影响幅度为2%

C、可比实例的房地产状况在某个因素方面优于估价对象的房地产状况,对价格的影响幅度为2.04%

D、可比实例的房地产状况在某个因素方面劣于估价对象的房地产状况,对价格的影响幅度为2.04%

B、可比实例的房地产状况在某个因素方面劣于估价对象的房地产状况,对价格的影响幅度为2%

C、可比实例的房地产状况在某个因素方面优于估价对象的房地产状况,对价格的影响幅度为2.04%

D、可比实例的房地产状况在某个因素方面劣于估价对象的房地产状况,对价格的影响幅度为2.04%

答案:C

解析:

考点:计算单个可比实例的比较价值。可比实例价格的调整系数为0.98,即估价对象价格=可比实例价格×0.98,估价对象价格指数/可比实例价格指数=0.98,一般将估价对象价格指数设为100,设可比实例价格指数为X ,则100/X=0.98 ,X=102.04,表示可比实例的房地产状况在某个因素方面优于估价对象的房地产状况,对价格的影响幅度为2.04%。

第10题:

按间接比较判定某可比实例价格的调整系数为1.02,则下列表述正确的是( )。

A、可比实例状况一定比标准状况好

B、估价对象状况一定比标准状况差

C、可比实例状况可能比标准状况差

D、可比实例状况可能比估价对象状况好

B、估价对象状况一定比标准状况差

C、可比实例状况可能比标准状况差

D、可比实例状况可能比估价对象状况好

答案:C

解析:

本题考查的是房地产状况调整的方法。根据间接比较法的公式,如果可比实例的调整系数为1.02,可以判定估价对象的状况一定比可比实例状况好。参见教材P201。