管理会计

投资报酬率作为评价投资中心业绩的优点很多,找出下列四项中不属于其优点的一项()A、它是根据现有会计资料计算的,比较客观,可用于部门间及不同行业间的比较B、它容易引起投资人和总经理的关注,可促进部门甚至整个企业投资报酬率的提高C、它使得部门利益与企业整体利益相一致,最终目的是提高整个企业投资报酬率D、它可分解为资产周转率和销售利润率,从而可对整个部门经营状况作出评价

题目

投资报酬率作为评价投资中心业绩的优点很多,找出下列四项中不属于其优点的一项()

- A、它是根据现有会计资料计算的,比较客观,可用于部门间及不同行业间的比较

- B、它容易引起投资人和总经理的关注,可促进部门甚至整个企业投资报酬率的提高

- C、它使得部门利益与企业整体利益相一致,最终目的是提高整个企业投资报酬率

- D、它可分解为资产周转率和销售利润率,从而可对整个部门经营状况作出评价

相似问题和答案

第1题:

下列有关投资报酬率表述不正确的有( )。

A.投资报酬率用于历史比较和同业比较时,投资报酬率提高,不一定表示业绩有什么改善。

B.在通货膨胀期间投资报酬率会夸大老企业的业绩

C.投资报酬率作为唯一的业绩评价指标时,容易诱使经理人员放弃报酬率低于企业平均报酬率但高于企业资本成本的投资机会

D.财务报表主要反映短期业绩,据此计算的投资报酬率不适合长期业绩的评价

解析:不同的企业发展阶段,公司的投资报酬率会有变化。企业处于衰退阶段,资产减少大于收益的减少,投资报酬率可能提高,这也不表示业绩有什么改善。在通货膨胀期间老企业的资产账面价值低,所以在通货膨胀期间投资报酬率会夸大老企业的业绩。

第2题:

用投资报酬率来评价投资中心业绩的优点很多,下列四项中不属于其优点的是( )。

A.它是根据现有会计资料计算的,比较客观,可用于部门间及不同行业间的比较

B.它使得部门利益与企业整体利益相一致,最终目的是提高整个企业的投资报酬率

C.它容易引起投资人和总经理的关注,可促进本部门甚至整个企业投资报酬率的提高

D.它可分解为投资周转率和部门边际贡献率两者的乘积,从而可对整个部门经营状况做出评价

投资报酬率是根据现有的会计资料计算的,比较客观,可用于部门之间以及不同行业之间的比较。投资人非常关心这个指标,公司总经理也十分关心这个指标,用它来评价每个部门的业绩,促使其提高本部门的投资报酬率,有助于提高整个企业的投资报酬 率;投资报酬率可以分解为投资周转率和部门边际贡献率两者的乘积,并可进一步分解为资产的明细项目和收支的明细项目,从而对整个部门经营状况作出评价。该指标的不足之处是部门经理会放弃高于资本成本而低于目前部门投资报酬率的机会,或者减少现有投资报酬率较低但高于资本成本的某些资产,使部门的业绩获得较好评价,但却伤害了企业整体的利益。

第3题:

某项会导致个别投资中心的投资报酬率提高的投资,不一定会使整个企业的投资报酬率提高;但某项会导致个别投资中心的剩余收益增加的投资,则一定会使整个企业的剩余收益增加。 ( )

A.正确

B.错误

解析:若仅以投资报酬率作为评价投资中心业绩的指标,可能造成投资中心的近期目标与整个企业的长远目标的背离,而剩余收益指标避免了投资中心的狭隘本位倾向,可以保持各投资中心获利目标与公司总的获利目标达成一致。

第4题:

B.它是相对数指标,可用于部门之间以及不同行业之间的比较

C.允许使用不同的风险调整资本成本

D.可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策

第5题:

B.有利于从投资周转率以及部门经营利润率角度进行经营分析

C.根据现有会计资料计算,比较方便

D.可以使业绩评价与企业目标协调一致

第6题:

某项会导致个别投资中心的投资报酬率提高的投资,一定会使整个企业的投资报酬率提高;某项会导致个别投资中心的剩余收益指标提高的投资,不一定会使整个企业的剩余收益提高。( )

【答案】×

【解析】投资报酬率的决策结果与总公司的目标不一定一致,但剩余收益可以保持部门获利目标与公司总的目标一致。所以某项会导致个别投资中心的投资报酬率提高的投资,不一定会使整个企业的投资报酬率提高;某项会导致个别投资中心的剩余收益指标提高的投资,则一定会使整个企业的剩余收益提高。

第7题:

下列说法正确的是( )。

A.引起某投资中心投资利润率提高的投资,不一定会引起整个企业投资利润率的提高

B.引起某投资中心剩余收益提高的投资,不一定会引起整个企业剩余收益的提高

C.通常使用公司的最高利润率作为计算剩余收益时使用的规定或预期的最低报酬率

D.使用投资利润率指标考核投资中心业绩时,投资中心不可能采取减少投资的行为

投资利润率作为相对数指标,容易导致本位主义,因此,能引起个别投资中心的投资利润率提高的投资,不一定会使整个企业的投资利润率提高;但剩余收益指标可以保持各投资中心的获利目标与公司总的获利目标达成一致,因此,能引起个别投资中心剩余收益增加的投资,一定会使整个企业的剩余收益增加。以剩余收益作为考核 指标时,所采用的规定或预期最低投资报酬率的高低对剩余收益的影响很大,通常用平均利润率作为基准收益率。使用投资利润率考核指标往往会使投资中心只顾本 身利益而放弃对整个企业有利的投资项目,造成投资中心近期目标与整个企业的长远目标的背离,因此,各投资中心为达到较高的投资利润率,可能会采取减少投资的行为。

第8题:

下列说法错误的有( )。

A.通常使用公司的最高投资利润率作为计算剩 余收益时使用的规定或预期的最低报酬率

B.使用投资利润率指标考核投资中心业绩时, 投资中心不可能采取减少投资的行为

C.引起某投资中心投资利润率提高的投资,不一定会引起整个企业投资利润率的提高

D.引起某投资中心剩余收益提高的投资,不一定会引起整个企业剩余收益的提高

投资利润率指标,容易导致本位主义,因此,能引起个别投资中心的投资利润率提高的投资,不一定会使整个企业的投资利润率提高;但能引起个别投资中心剩余收益增加的投资,一定会使整个企业的剩余收益增加。以剩余收益作为考核指标时,所采用的规定或预期最低投资报酬率通常用平均利润率作为基准收益率。各投资中心为达到较高的投资利润率,有时可能会采取减少投资的行为

第9题:

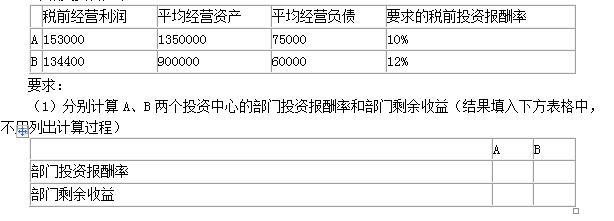

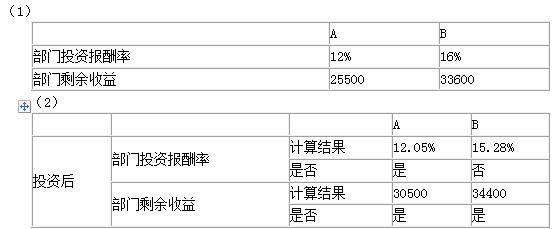

(2)假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)

(3)综合上述计算,分析部门投资报酬率和部门剩余收益作为投资中心业绩评价指标的优缺点。

(3)①投资报酬率作为投资中心业绩评价指标的优点:根据现有的会计资料计算的,比较客观;作为评价指标,有助于提高整个公司的投资报酬率,也能对整个部门经营状况做出评价。

缺点:部门经理会产生“次优化”行为,使部门业绩获得好评,但是损害公司整体利益。

②剩余收益作为投资中心业绩评价指标的优点:可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策;允许使用不同的风险调整资本成本。

缺点:不便于不同规模的公司和部门的业绩比较;依赖会计数据的质量,如果会计数据质量低劣,必然会导致低质量的剩余收益和业绩评价。

第10题: