国际金融概论

日元兑美元即期汇率120.00,三个月远期汇率124.00,则远期日元()。A、升水B、贴水C、升值D、贬值

题目

日元兑美元即期汇率120.00,三个月远期汇率124.00,则远期日元()。

- A、升水

- B、贴水

- C、升值

- D、贬值

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

目前即期汇率是 1.55 美元 =1 英镑,三个月远期汇率是 1.5 美元 =1 英镑,据你分析三个月后的即期汇率是 1.52 美元 =1 英镑。如果你有 1000000 英镑,你将如何在远期外汇市场投机?

A.以 1.5 美元 =1 英镑买入 1000000 英镑的英镑远期

B.以 1.5 美元 =1 英镑卖出 1000000 英镑的英镑远期

C.以即期汇率买英镑,等三个月后卖出

D.以即期汇率卖出英镑,等三个月后买回来

B.以 1.5 美元 =1 英镑卖出 1000000 英镑的英镑远期

C.以即期汇率买英镑,等三个月后卖出

D.以即期汇率卖出英镑,等三个月后买回来

答案:A

解析:

题目问的是如何在远期外汇市场投机?你预计三个月后的市场即期汇率是 1 英镑 =1.52美元,而银行报出的三个月远期汇率是 1 英镑 =1.5 美元,银行低估了英镑 。你在远期外汇市场上应该买入英镑,所以答案选 A。这道题有点复杂, 如果问你投机总盈利的话, 由于银行比市场更低估英镑, 所以应该尽可能的从银行那里买英镑。 手上的 100 万英镑按即期汇率等于 155 万美元, 三个月后按 1.5 的汇率可以从银行那里买入 103.33 万英镑,然后按市场汇率 1.52 抛售,可得 157.06 万美元。因为这个 157.06 万美元是事先可以合理预计的,在 0 时刻就向银行按远期汇率卖出 157.06 万美元,三个月后可得英镑总数为 104.71 万英镑,英镑利润大约在 4.71 万。

第2题:

在外汇市场上,某外汇银行公布的美元兑日元即期汇率为: USD1=JPY~,美元兑日元即期汇率为:USD1=HKD7.7560/80,三个月USD/HKD的汇水数为(汇水数是前小后大排列的,具体记不淸了)试计算:HKD/JPY的卖出价,USD/HKD的三个月远期汇率。

答案:

解析:

HKD/JPY = ( 101. 30/7.7580)/( 101.50/7.7560)= 13.06/13.09 走出价为 13.09 USD/HKD三个月远期汇率= (77560+0.0030)/(7.7580+0.0050)= 7.7590/7.7630

第3题:

以下有关远期汇率的论述中,错误的是( )。

A.利率高的货币表现为贴水,利率低的货币表现为升水

B.升水或贴水实际上是对两种交易货币利差损失或利差盈余的平衡

C.日元利率低于美元利率,因此美元兑日元的远期汇率表现为贴水

D.远期汇率等于即期汇率上加贴水或减升水

正确答案:D

第4题:

已知美元兑瑞士法郎的即期汇率为USD/SFR=1.4525/1.4585,三个月掉期率为150/100,则美元兑瑞士法郎三个月远期汇率为()

- A、1.4375/1.4485

- B、1.4625/1.4635

- C、1.4625/1.4685

- D、1.4425/1.4435

- E、以上都不对

正确答案:A

第5题:

假设英镑的即期汇率为1英镑兑1.4839美元,30天远期汇率为1英镑兑1.4783美元。这表明30天远期英镑( )。

A. 贴水4.53%

B. 贴水0.34%

C. 升水4.53%

D. 升水0.34%

B. 贴水0.34%

C. 升水4.53%

D. 升水0.34%

答案:A

解析:

升(贴)水=(远期汇率-即期汇率)/即期汇率(12/月数)=(1.4783-1.4839)/1.4839(12/1)=-0.0453=-4.53%,即30天英镑的远期贴水为4.53%。

第6题:

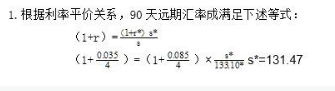

若在直接标价法下,用美元买日元,已知即期汇率为1美元=133. 10 日元,美元年 利率为8.5%, 日元年利率为3.5%,则90天远期美元兑日元的汇率应该是多少?

答案:

解析:

第7题:

假设英镑兑美元的即期汇率为1.4753,30天远期汇率为1.4783,这表明英镑兑美元的30天远期汇率( )。

A.升水30点

B.贴水30点

C.升水0.003英镑

D.贴水0.003英镑

B.贴水30点

C.升水0.003英镑

D.贴水0.003英镑

答案:A

解析:

一种货币的远期汇率高于即期汇率称之为升水。题中,英镑兑美元的远期汇率高于即期汇率0.003美元,即升水30点。

第8题:

目前即期汇率是1.55美元=1英镑,三个月远期汇率是1.5美元=1英镑,据你分析三个月后的即期汇率是1.52美元=1英镑。如果你有100万英镑,你将如何在远期外汇市场投r( )

A.以1.5美元=1英镑买人100万英镑的英镑远期

B.以1.5美元=1英镑卖出100万英镑的英镑远期

C.以即期汇率买人英镑,等三个月后卖出

D.以即期汇率卖出英镑,等三个月后买回来

B.以1.5美元=1英镑卖出100万英镑的英镑远期

C.以即期汇率买人英镑,等三个月后卖出

D.以即期汇率卖出英镑,等三个月后买回来

答案:A

解析:

题目问的是如何在远期外汇市场投机?你预计三个月后的市场即期汇率是1英 镑=1.52美元,而银行报出的三个月远期汇率是1英镑=1.5美元,银行低估了英镑。你在远期外 汇市场上应该买人英镑,所以答案选A。 这道题有点复杂,如果问你投机总盈利的话,由于银行比市场更低估英镑,所以应该尽可 能地从银行那里买入英镑。手上的100万英镑按即期汇率等于155万美元,三个月后按1.5 的汇率可以从银行那里买人103.33万英镑,然后按市场汇率1.52抛售,可得157.06万美元。 因为这个157.06万美元是事先可以合理预计的,在0时刻就向银行按远期汇率卖出157.06 万美元,三个月后可得英镑总数为104.71万英镑,英镑利润大约在4.71万。

第9题:

假设英镑兑美元的即期汇率为1.5823,30天远期汇率为1.5883,这表明英镑兑美元的30天远期汇率()。

A.升水0.006美元

B.升水0.006英镑

C.贴水0.006美元

D.贴水0.006英镑

B.升水0.006英镑

C.贴水0.006美元

D.贴水0.006英镑

答案:A

解析:

一种货币的远期汇率高于即期汇率称之为升水,又称为远期升水。相反,一种货币的远期汇率低于即期汇率称之为贴水,又称远期贴水。

第10题:

某日纽约外汇市场上即期汇率报价为1美元=125.59—125.73日元,三个月远期日元报价为贴水0.91—1.12,如果顾客买入三个月远期i00万日元需要支付多少美元?(计算结果精确到小数点后2位)

正确答案: 间接标价法下,当远期汇率贴水时,远期汇率等于即期汇率加贴水数字;故3个月日远远期汇率为

卖出价:l美元=125.59+0.91=126.50日元

买入价:l美元=125.73+1.12=126.85日元

购入日元需用卖出价,需支付美元=l00/126.50—0.79万美元