技术经济学

ABC分析法中,A类部件是指占部件总数的(),占总成本的()。A、70%~75%;5%~10%B、20%;20%C、5%~10%;70%~75%D、50%;50%

题目

ABC分析法中,A类部件是指占部件总数的(),占总成本的()。

- A、70%~75%;5%~10%

- B、20%;20%

- C、5%~10%;70%~75%

- D、50%;50%

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

ABC分析法即重点分析法。在选择对象产品或零件时,为了便于抓住重点,把产品 (或零件)种类按成本大小顺序分为A、B、C三类。产品作为A类情况是( )。

A.成本占10%~20%,零部件种类数量占15%~20%的产品

B.成本占5%~10%,零部件种类数量占60%~80%的产品

C.成本占15%~20%,零部件种类数量占25%~30%的产品

D.成本占70%~80%,零部件种类数量占10%~15%的产品

正确答案:D

第2题:

在价值工程活动中,首先将产品的各种部件按成本由高到低排列,然后绘制成本累积分配图,最后将成本累积占总成本70%-80%而占零部件总数10%-20%的零部件作为价值工程主要研究对象的方法称为( )。

A:因素分析法

B:强制确定法

C:ABC分析法

D:百分比分析法

B:强制确定法

C:ABC分析法

D:百分比分析法

答案:C

解析:

2019版教材P205

本题考查的是价值工程方法。ABC分析法,又称重点选择法或不均匀分布定律法,是指应用数理统计分析的方法来选择对象。这种方法由意大利经济学家怕累托提出,其基本原理为“关键的少数和次要的多数”,抓住关键的少数可以解决问题的大部分。在价值工程中,这种方法的基本思路是:首先将一个产品的各种部件(或企业各种产品)按成本的大小由高到低排列起来,然后绘成费用累积分配图。然后将成本累积占总成本70%~80%而占零部件总数10%~20%的零部件作为价值工程主要研究对象。

本题考查的是价值工程方法。ABC分析法,又称重点选择法或不均匀分布定律法,是指应用数理统计分析的方法来选择对象。这种方法由意大利经济学家怕累托提出,其基本原理为“关键的少数和次要的多数”,抓住关键的少数可以解决问题的大部分。在价值工程中,这种方法的基本思路是:首先将一个产品的各种部件(或企业各种产品)按成本的大小由高到低排列起来,然后绘成费用累积分配图。然后将成本累积占总成本70%~80%而占零部件总数10%~20%的零部件作为价值工程主要研究对象。

第3题:

ABC分析法中A类的情况是( )。

A.成本占10%~15%,零部件种类数量占10%~15%的产品

B.成本占60%~80%,零部件种类数量占10%~15%的产品

C.成本占70%~90%,零部件种类数量占10%~15%的产品

D.成本占70%~80%,零部件种类数量占10%~15%的产品

正确答案:D

第4题:

基于“关键的少数和次要的多数” 原理对一个产品的零部件进行分类,并选择“占产品成本比例高而占零部件总数比例低”的零部件作为价值工程的对象,这种方法称为( )。

A.强制确定法

B.价值指数法

C.ABC 分析法

D.头脑风暴法

B.价值指数法

C.ABC 分析法

D.头脑风暴法

答案:C

解析:

2020版教材页码:P205

第5题:

基于“关键的少数和次要的多数”原理对一个产品的零部件进行分类,并选择“占产品成本比例高而占零部件总数比例低”的零部件作为价值工程对象,这种方法称为()。

A:强制确定法

B:价值指数法

C:ABC分析法

D:头脑风暴法

B:价值指数法

C:ABC分析法

D:头脑风暴法

答案:C

解析:

本题考查的是对象选择的方法。ABC分析法又称重点选择法或不均匀分布定律法,应用数理统计分析的方法来选择对象。其基本原理为“关键的少数和次要的多数”。

第6题:

ABC分类法中,部件数量占60%~80%、成本占5%~10%的为( )。

A.A类

B.B类

C.C类

D.以上都不对

B.B类

C.C类

D.以上都不对

答案:C

解析:

将占总成本70%~80%而占零部件总数10%~20%的零部件划分为A类部件;将占总成本5%~10%而占零部件总数60%~80%的零部件划分为C类;其余为B类。其中A类零部件是价值工程的主要研究对象。

第7题:

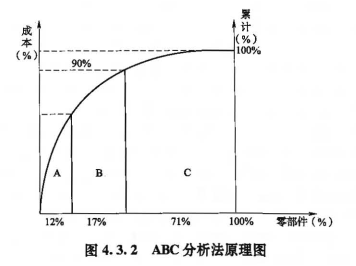

(2019年)应用ABC分析法选择价格工程对象是,划分A类、B类、C类零部件的依据是()。

A.零部件数量及成本占产品零部件总数及总成本的比重

B.零部件价值及成本占产品价值及总成的比重

C.零部件的功能重要性及成本占产品总成本的比

D.零部件的材质及成本占产品总成本的比重

B.零部件价值及成本占产品价值及总成的比重

C.零部件的功能重要性及成本占产品总成本的比

D.零部件的材质及成本占产品总成本的比重

答案:A

解析:

在价值工程中,这种方法的基本思路是:首先将一个产品的各种部件(或企业各种产品)按成本的大小由高到低排列起来,然后绘成费用累积分配图(图4.3.2)。然后将占总成本70%~80%而占零部件总数10%~20%的零部件划分为A类部件,将占总成本5%~10%而占零部件总数60%~80%的零部件划分为C类,其余为B类。其中A类零部件是价值工程的主要研究对象。?

第8题:

在价值工程的ABC分析法中,B类零部件是指()

A.件数占零部件总数的80%左右,成本占总成本5%左右的零部件

B.件数占零部件总数的60%左右,成本占总成本10%~20%的零部件

C.件数占零部件总数的20%~50%、成本占总成本30%~40%的零部件

D.件数占零部件总数的10%~20%、成本占总成本50%~60%的零部件

参考答案:C

第9题:

在价值工程活动中,首先将产品的各种部件按成本由高到低排列,然后绘成费用累积分配图,最后将占总成本70%~80%而占零部件总数10%~20%的零部件作为价值工程主要研究对象的方法称为( )。

A.因素分析法

B.强制确定法

C.ABC分析法

D.百分比分析法

B.强制确定法

C.ABC分析法

D.百分比分析法

答案:C

解析:

2020版教材P205

本题考查的是价值工程方法。ABC分析法,又称重点选择法或不均匀分布定律法,是指应用数理统计分析的方法来选择对象。这种方法由意大利经济学家帕累托提出,其基本原理为“关键的少数和次要的多数”,抓住关键的少数可以解决问题的大部分。在价值工程中,这种方法的基本思路是:首先将一个产品的各种部件(或企业各种产品)按成本的大小由高到低排列起来,然后绘成费用累积分配图。然后将成本累积占总成本70%~80%而占零部件总数10%~20%的零部件作为价值工程主要研究对象。

本题考查的是价值工程方法。ABC分析法,又称重点选择法或不均匀分布定律法,是指应用数理统计分析的方法来选择对象。这种方法由意大利经济学家帕累托提出,其基本原理为“关键的少数和次要的多数”,抓住关键的少数可以解决问题的大部分。在价值工程中,这种方法的基本思路是:首先将一个产品的各种部件(或企业各种产品)按成本的大小由高到低排列起来,然后绘成费用累积分配图。然后将成本累积占总成本70%~80%而占零部件总数10%~20%的零部件作为价值工程主要研究对象。

第10题:

在库存管理ABC分类法中,A类物品占库存总数的15%,其库存成本占总成本的70%-80%。

正确答案:正确