CMS专题

问答题乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。 计算最佳现金持有量下的现金机会成本。

题目

参考答案和解析

相似问题和答案

第1题:

A、200

B、162

C、180

D、324

第2题:

某公司根据存货模式确定的最佳现金持有量为。100000元,有价证券的年利率为10%。在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为( )元。

A.5000

B.10000

C.15000

D.20000

本题的主要考核点是最佳现金持有量确定的存货模式。在存货模式下,达到最佳现金持有量时,机会成本等于转换成本,即与现金持有量相关的现金使用总成本应为转换成本的2倍,所以,与现金持有量相关的现金使用总成本=2×100000/2×10%=10000(元)。

第3题:

某公司根据鲍曼模型确定的最佳现金持有量为100000元,有价证券的年利率为10%。在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为( )。

A.5000

B.10000

C.15000

D.20000

解析:现金持有量的存货模式又称鲍曼模型,在鲍曼模型 (即存货模式)下,现金的使用总成本=交易成本+机会成本,达到最佳现金持有量时,机会成本=交易成本,即与现金持有量相关的现金使用总成本=2×机会成本,所以,本题与现金持有量相关的现金使用总成本=2×(100000/2)×10%=10000(元)。

第4题:

B.10000

C.15000

D.20000

所以,与现金持有量相关的现金使用总成本 =2×5000=10000(元)。

第5题:

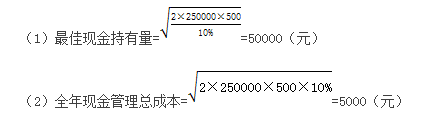

资料一:该公司现金收支平衡,预计全年现金需要量为400000元,现金与有价证券的转换成本为每次800元,有价证券年利率为10%。

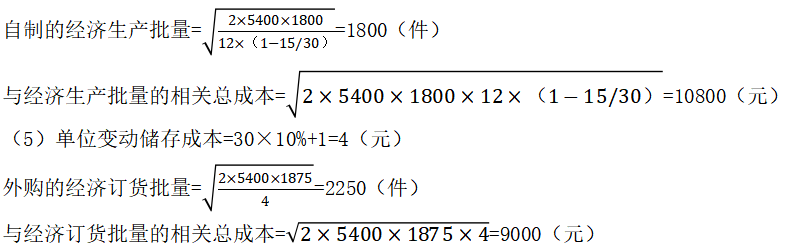

资料二:该公司加工过程中需要使用某零部件,该零部件可以自制也可以外购。若自制的话,单位生产成本为110元,每次生产准备成本为1800元,每日产量为30件。若外购,单价为30元,一次订货成本为1875元。已知该零部件全年共需耗用5400件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元。

要求:

(1)根据资料一:计算最佳现金持有量。

(2)根据资料一:计算最佳现金持有量下的全年现金相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)根据资料一:计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(4)根据资料二:计算自制的经济生产批量和与经济生产批量的相关总成本。

(5)根据资料二:计算外购的经济订货批量和与经济订货批量的相关总成本。

(6)根据资料二:判断该公司应选择自制还是外购。

全年现金持有机会成本=(80000/2)×10%=4000(元)

(3)交易次数=400000/80000=5(次)

有价证券交易间隔期=360/5=72(天)

(4)单位变动储存成本=110×10%+1=12(元)

每日耗用量=5400/360=15(件)

(6)自制的总成本=10800+5400×110=604800(元)

外购的总成本=9000+5400×30=171000(元)

外购的总成本低,应选择外购方案。

第6题:

乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8 100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。

要求:

1.计算最佳现金持有量。

2.计算最佳现金持有量下的现金转化次数。

3.计算最佳现金持有量的现金交易成本。

4.计算最佳现金持有量下持有现金的机会成本。

5.计算最佳现金持有量下的相关总成本。

【答案】

1.最佳现金持有量=[(2×8100×0.2)÷10%]0.5=180(万元)

2.现金转化次数=8100÷180=45(次)

3.现金交易成本=45×0.2=9(万元)

4.最佳现金持有量下持有现金的机会成本=180÷2×10%=9(万元)

5.最佳现金持有量下的相关总成本=9+9=18(万元)

或:按照公式计算,最佳现金持有量下的相关总成本=(2×8100×0.2×10%)0.5=18(万元)

第7题:

要求:

(1)使用存货模式计算最佳现金持有量。

(2)使用存货模式计算最佳现金持有量下的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

全年现金交易成本=(250000/50000)×500=2500(元)

全年现金持有机会成本=(50000/2)×10%=2500(元)

(3)全年有价证券交易次数=250000/50000=5(次)

有价证券交易间隔期=360/5=72(天)。

第8题:

某公司根据鲍曼模型确定的最佳现金持有量为100000元,有价证券的年利率为10%.在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为( )

A、5000

B、10000

C、15000

D、20000

第9题:

B、16000

C、40000

D、80000

第10题:

B.1100

C.1000

D.10000