CMS专题

问答题2011年1月1日,甲公司向美国H银行借入一笔美元贷款,金额为100万美元,2012年1月1日到期偿还。美元固定利率为5%,人民币固定利率为6%,到期支付本金和利息。公司提款后,将美元兑换成人民币,用于日常生产经营。产品出口得到的收入是人民币收入,而没有美元收入。2011年1月1日的即期汇率是1美元对6.5元人民币,甲公司预期未来人民币贬值,需要支付更多的人民币来兑换美元进行还款。因此,公司的美元贷款存在着汇率风险。 要求: (1)为规避风险,甲公司与中国银行按上述条件进行货币互换,互换协议规定20

题目

参考答案和解析

①2011年1月1日,甲公司从贷款银行提取美元本金,同时支付给中国银行,中国银行按照1美元兑6.5元人民币的汇率兑换支付给甲公司650万元人民币。

②2012年1月1日,中国银行按照5%的固定利率支付给甲公司5万美元(100万美元×5%),甲公司支付给中国银行39万人民币(650万元人民币×6%)。

③2012年1月1日,中国银行向甲公司支付美元本金100万美元,甲公司将100万美元本金和5万美元利息支付给H银行。同时以1美元兑6.8元人民币支付给中国银行680万元人民币。

此项美元贷款,甲公司共还本付息719万元人民币。

(2)如果2012年1月1日,利率变为1美元兑7元人民币。甲公司需要支付735万元人民币(105万美元×7人民币/美元)。所以此次货币互换节省了16万元人民币(735万元人民币-719万元人民币)。

相似问题和答案

第1题:

A、65%

B、5%

C、6.1%

D、6.5%

第2题:

A.2500美元

B.2442美元

C.2436美元

D.2215美元

第3题:

A、44.25美元

B、22.125美元

C、40.75美元

D、20.18美元

第4题:

B.减少100万美元

C.增加1000万美元

D.减少1000万美元

第5题:

A、0.065

B、0.075

C、0.06

D、0.07

第6题:

6-10

8月1日,一家欧洲公司向银行借入为期6个月的100万美元贷款,用于向美国出口商支付贷款。借款时即期汇率为1美元兑1.1000欧元,欧元利率为6%,美元利率为8%,并且抛补利率平价成立。根据以上资料回答问题:

这笔借款使欧洲公司承担的汇率风险是( )。

A.交易风险

B.经济风险

C.折算风险

D.经营风险

第7题:

2月,某公司以浮动利率借入一笔期限为3个月、金额为500万美元的款项,到期按市场利率一次还本付息,当前利率8%。为规避利率风险,该公司同时在芝加哥商业交易所买入5张3个月后到期的国库券期货合约,成交价90点,该期货合约面值为1000000美元,1个基本点是指数的1%点,亦即代表25美元。当该合约报价达到95.16时,以( )美元可购得面值1000000美元的国库券。A.762100B.951600C.990400D.998520

C当合约报价为95.16时,意味着年3个月的贴现率(100-95.16%)÷4=0.96%,即以1000000×(1-0.96%)=990400(美元)的价格成交1000000美元面值的国债。C选项正确。

第8题:

A、48美元

B、96美元

C、45美元

D、90美元

第9题:

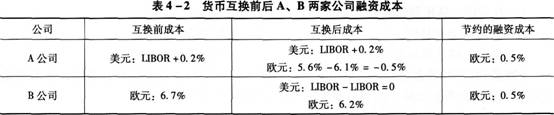

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

双方进行货币互换的过程如图4—1所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

第10题:

B.48500,9.7

C.60000,4.85

D.97000,7.275