CMS专题

单选题若债券的久期为7年,市场利率为3.65%,则其修正久期为()。A 6.25B 6.75C 7.25D 7.75

题目

6.25

6.75

7.25

7.75

相似问题和答案

第1题:

A,B两种债券为3年期债券,每年付息,永不偿付年金,债券A的票面利率为6%,债券B的票面利率为10%,若他们的到期收益率均等于市场利率,则( )。

A.债券A的久期小于债券B的久期

B.债券A的久期大于债券B的久期

C.债券A的久期等于债券B的久期

D.无法判断两者久期关系

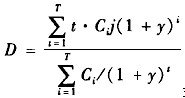

解析:在计算中,某一金融工具的久期等于金融工具各期现金流发生的相应的时间乘以各期现值与金融工具现值的商。数学公式为:

式中,D代表久期,t代表金融工具的现金流发生的时间,Ct代表金融工具第t期的现金流量,y为收益率或当前市场利率。根据题意,t,Ct,y均相等,与债券的票面利率无关,因此债券A,B久期相等。

第2题:

已知某债券久期为5.5,市场利率是10%,则修正的麦考利久期为( )。

A.4

B.5

C.6

D.7

麦考利久期除以(1+y)即为修正久期,y为未来所有现金流的贴现率,即收益率。因此本题修正的麦考利久期为5.5÷(1+10%)=5。

第3题:

A、B两种债券为永久性债券,每年付息,永不偿还本金。债券A的票面利率为 5%,债券B的票面利率为6%,若它们的到期收益率均等于市场利率,则( )。

A.债券A的久期大于债券B的久期

B.债券A的久期小于债券B的久期

C.债券A的久期等于债券B的久期

D.无法确定债券A和B的久期大小

解析:债券AB在其他方面都相同,因此若到期收益率均等于市场利率,则它们的久期相等。

第4题:

B、16%

C、-16%

D、4%

第5题:

B、久期缺口为正值时,市场利率上升,则金融机构最终的市场价值将减少

C、当久期缺口为负值时,如果市场利率下降,则流动性会增强

D、久期缺口为正值时,资产的加权久期大于负债的加权平均久期与资产负债率的乘积

当久期缺口为负值时,如果市场利率下降,则流动性也会减弱;如果市场利率上升时,则流动性随之增强。

第6题:

债券市场上利率风险是现券交易的最大风险,债券的久期对衡量利率风险有重要作用,关于久期下列说法正确的是( )。

A.债券到期收益率降低,则久期变短B.债券息票利率提高,则久期变长

C.债券到期时间减少,则久期变长

D.零息债券的久期等于它的到期时间

第7题:

B:债券息票利率提高,则久期变长

C:债券到期时间减少,则久期变长

D:零息债券的久期等于它的到期时间

第8题:

债券市场上利率风险是现券交易的最大风险,债券的久期对衡量利率风险有重要的作用,关于久期下列说法正确的是( )。

A.债券到期收益率降低,则久期变短

B.债券息票利率提高,则久期变长

C.债券到期时间减少,则久期变长

D.零息债券的久期等于它的到期时间

第9题:

B:2.31

C:2.5

D:2.36

第10题:

B.5

C.6

D.7