CMS专题

问答题计算题:某企业2016年发生下列业务:(1)产品销售收入2000万元,国债利息收入2万元,产品销售成本1000万元;(2)销售费用500万元,管理费用300万元(含业务招待费80万元),财务费用50万元;(3)营业外支出40万元,其中含违反政府规定被工商局罚款2万元。要求计算: (1)该企业2016年度的会计利润总额。 (2)该企业2016年度业务招待费的税前扣除限额。 (3)该企业2016年度的应纳税所得额。 (4)该企业2016年度的应纳所得税额。

题目

参考答案和解析

(2)该企业2016年度业务招待费的税前扣除限额。

由于:80×60%=48万元>2000×5%=10万元;故,业务招待费的税前扣除限额为10万元。

(3)国债收入为免税项目,因此需调减2万元;由(2)可知,业务招待费的扣除限额为10万元,故,需调增70万元;.

工商局罚款属行政性罚款不能扣除,故需调增2万元;因此:2016年度的应纳税所得额=112-2+70+2=182万元。

(4)该企业2016年度的应纳所得税额=应纳税所得额×25%=45.5万元。

相似问题和答案

第1题:

某工业企业为居民企业,2011年发生经营业务如下:

全年取得产品销售收入为5600万元,发生产品销售成本4000万元;其他业务收入800万元,其他业务成本660万元;取得购买国债的利息收入40万元;缴纳非增值税销售税金及附加300万元;发生的管理费用760万元,其中新技术的研究开发费用为60万元、业务招待费用70万元;发生财务费用200万元;取得直接投资其他居民企业的权益性收益34万元(已在投资方所在地按15%的税率缴纳了所得税);取得营业外收入100万元,发生营业外支出250万元(其中含公益捐赠38万元)。

要求:计算该企业2011年应纳的企业所得税。

(2)国债利息收入免征企业所得税,应调减所得额40万元。

(3)技术开发费调减所得额=60×50%=30(万元)。

(4)按实际发生业务招待费的60%计算=70×60%=42(万元);

按销售(营业)收入的5‰计算=(5600+800)×5‰=32(万元);

按照规定税前扣除限额应为32万元,实际应调增应纳税所得额=70-32=38(万元)。

(5)取得直接投资其他居民企业的权益性收益属于免税收入,应调减应纳税所得额34万元。

(6)捐赠扣除标准=404×12%=48.48(万元);

实际捐赠额38万元小于扣除标准48.48万元,可按实捐数扣除,不做纳税调整。

(7)应纳税所得额=404-40-30+38-34=338(万元)。

(8)该企业2011年应缴纳企业所得税=338×25%= 84.5(万元)。

第2题:

某企业年初应收账款172万元,年末应收账款228万元,本年产品销售收入为1000万元,本年产品销售成本为800万元,则该企业应收账款周转天数为( )天。

应收账款周转次数=本年产品销售收.A/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5,那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。

第3题:

某企业2000年产品销售收入100万元,销售成本60万元,销售税金及附加10万元,管理费20万元,销售费用2万元,国债利息收入1万元,营业外收支净额-2万元。

其他资料:

(1)职工年工资总额15万元,并随之提取了17.5%的职工福利、工会经费、教育经费。当年该企业计税工资标准14.4万元。

(2)当年开支招待费2.5万元。

(3)非广告赞助支出3万元。

(4)通过非营利机构发生公益性捐赠支出2万元。

根据以上资料,试回答以下问题

2000年企业利润总额为( )万元。

A.5

B.6

C.7

D.8

解析:(100-60-10-20-2+1-2)万元=7万元。

第4题:

( 1)取得产品销售收入 5000万元、转让机器设备收入 40万元、国债利息收入 20万元、客户合同违约金收入 2万元。

(2)支付税收滞纳金 3万元、银行加息 10万元,向投资者支付股息 30万元,向关联企业支付管理费 17万元。

( 3)发生业务招待费 50万元,其他可在企业所得税税前扣除的成本、费用、税金合计 2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。

B.产品销售收入5000万元

C.客户合同违约金收入2万元

D.国债利息收入20万元

第5题:

根据上述资料回答下列问题:

销售收入产值率为( )。

A.112.56%

B.114.56%

C.115.65%

D.117.65%

第6题:

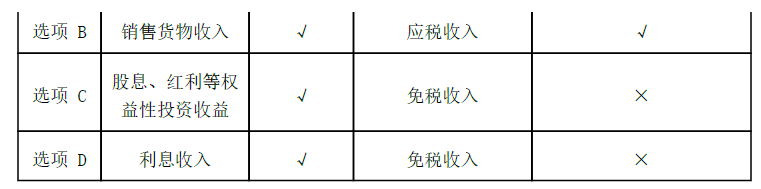

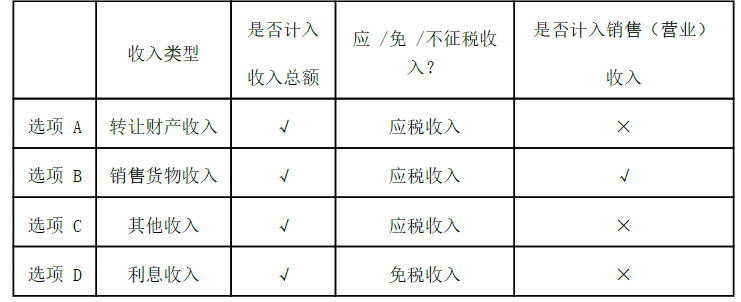

根据《企业所得税法》的规定,甲公司的下列收入中,属于免税收入的是( )。 A.产品销售收入500万元 B.固定资产出租收入6万元 C.国债利息收入2万元 D.转让财产收入80万元

本题考查企业所得税中免税收入的范围。《企业所得税法》第26条规定:“企业的下列收入为免税收入:(一)国债利息收入;(二)符合条件的居民企业之间的股息、红利等权益性投资收益;(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;(四)符合条件的非营利组织的收入。”据此可知,选项C为正确答案。

第7题:

B:455

C:455.50

D:456.25

第8题:

某企业年初应收账款172万元,年末应收账款228万元,本年产品销售收入为1000万元,本年产品销售成本为800万元,则该企业应收账款周转天数为( )天。

A.72

B.75

C.84

D.90

解析:应收账款周转次数:本年产品销售收入/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5(次),那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。

第9题:

根据上述资料回答下列问题:

销售收入成本率为( )。

A.70.27%

B.71.27%

C.72.27%

D.73.27%

=72.27%。

=72.27%。第10题:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元