CMS专题

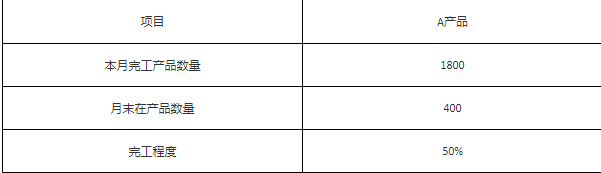

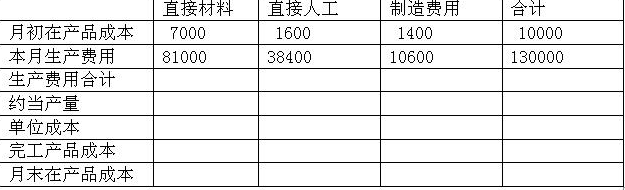

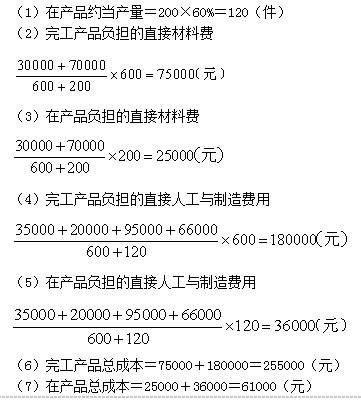

不定项题某工业企业仅生产A产品,采用品种法计算产品成本。A产品2012年12月初在产品费用为:直接材料费30000元,直接人工费35000元,制造费用20000元。12月发生费用为:直接材料费70000元,直接人工费95000元,制造费用66000元。该产品本月完工600件,月末在产品200件(完工程度60%),原材料在投产时一次投入,该企业采用约当产量比例法划分本月完工产品成本和在产品成本。2012年A产品单位计划成本430元,其中直接材料120元,直接人工190元,制造费用120元。要求:根据上述资料

题目

A完工产品负担的直接材料费75000元

A完工产品负担的直接人工成本108333.33元

A在产品负担的制造费用21666.67元

A在产品总成本233000.67元

参考答案和解析

相似问题和答案

第1题:

某工业企业甲产品每月末在产品数量很少,不计算在产品成本。其8月份生产费用为:原材料5000元,直接人工费3000元,制造费用1000元,该月完工产品共300件,月末在产品4件

要求:1、计算该月完工甲产品的总成本和单位成本。

2、登记甲产品成本明细。

参考答案:

第2题:

建工公司生产A产品,本月成本资料如下:

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。

要求:

(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直

接材料费用计价法计算完工产品和在产品成本。(不要求写计算过程)

(1)产品成本计算单

|

摘 要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

8000 |

8000 | ||

|

本月发生生产成本 |

28000 |

4000 |

8000 |

40000 |

|

本月生产成本合计 |

36000 |

4000 |

8000 |

48000 |

|

月末在产品约当产量 |

800 |

|||

|

完工产品产量 |

3200 |

|||

|

约当产量合计 |

4000 |

|||

|

费用分配率 |

9 |

|||

|

完工产品成本 |

28800 |

4000 |

8000 |

40800 |

|

月末在产品成本 |

7200 |

7200 |

(1)产品成本计算单

|

摘 要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

8000 |

8000 | ||

|

本月发生生产成本 |

28000 |

4000 |

8000 |

40000 |

|

本月生产成本合计 |

36000 |

4000 |

8000 |

48000 |

|

月末在产品约当产量 |

400 |

|||

|

完工产品产量 |

3200 |

|||

|

约当产量合计 |

3600 |

|||

|

费用分配率 |

10 |

|||

|

完工产品成本 |

32000 |

4000 |

8000 |

44000 |

|

月末在产品成本 |

4000 |

4OOO |

第3题:

某企业生产甲产品,月初在产品直接材料定额费用为12500元,工时定额为50000小时。月初在产品的实际费用为:直接材料13100元,燃料及动力4100元,直接工资3890元,制造费用为11290元。本月直接材料的定额费用为25200元,定额工时为70000小时。本月实际费用为直接材料23469元,燃料及动力61900元,直接工资48910元,制造费用为66710元。本月完工产品材料定额费用为13000元,定额工时为80000小时。要求根据上述资料,采用定额比例法计算完工产品成本和在产品成本。月末在产品的实际成本()

A. 23959

B. 26000

C. 89559

D. 144700

第4题:

B.在产品负担的直接材料费用为7500 元

C.完工产品负担的直接人工费用为5000 元

D.在产品负担的制造费用为1000 元

第5题:

B.2700

C.1500

D.1800

第6题:

某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种法计算成本。各产品所耗材料均在开工时一次投入,直接人工费用及制造费用随加工程度均匀发生。完工产品与月末在产品之间的费用分配采用约当产量比例法。5月份有关产量记录资料如下:

要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)

A产品成本计算单

第7题:

要求:

(1)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

(2)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

第8题:

(一)某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

要求:

46. 计算甲完工产品应负担的直接材料成本。

46. 直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30+75)/(50+100)=0.7;

甲完工产品应负担的直接材料成本=50×0.7=35(万元)。

第9题:

要求:按约当产量法分别计算本月完工产品成本和在产品成本总额。

第10题:

B.100640

C.76242

D.68000