经济学

问答题某企业生产A产品,月初在产品直接材料费用30000元,直接人工费用2500元,制造费用1500元.本月实际发生材料费用194000元,直接人工费25000元,制造费用15000元.完工产品5000件,单件原材料费用定额30元,单件工时定额3.8小时.月末在产品400件,单件原材料费用定额25元,工时定额2.5小时。要求:采用定额比例法,计算完工产品成本与月末在产品成本。

题目

相似问题和答案

第1题:

假如甲产品本月完工产品产量500件,月末在产品共计100件,其中有60%的完工程度为30%,剩余的40%的完工程度为80%,原材料在生产开始时一次投入,甲产品本月月初在产品和本月耗用直接材料费用共计45000元,直接人工费用为5500元,制造费用11000元,则下列各项正确的是( )。

A.完工产品负担的直接材料费用为40909元

B.在产品负担的直接材料费用为7500元

C.完工产品负担的直接人工费用为5000元

D.在产品负担的制造费用为1000元

完工产品负担的直接材料费用=45000/(500+100)×500=37500(元),在产品负担的直接材料费用=45000/(500+100)×100=7500(元),完工产品负担的直接人工费用=5500/(500+100×60%×30%+100×40%×80%)×500=5000(元),在产品负担的制造费用=11000/(500+100×60%×30%+100×40%×80%)×(100×60%×30%+100×40%×80%)=1000(元)。

【该题针对“完工产品和在产品的成本分配”知识点进行考核】

第2题:

某企业生产乙产品,月初在产品的原材料定额费用为6000元,定额工时1000小时,本月投入生产的原材料定额费用36000元,定额工时7000小时。月初在产品的实际费用:原材料5880元,工资及福利费3300元,制造费用3522元。本月投入生产的实际费用:原材料35280元,工资及福利费23100元制造费用24878元。本月完工产品的原材料定额费用37200元,定额工时7200小时。要求:采用定额比例法计算本月完工产品成本和在产品成本,并编制有关的会计分录。

月末在产品定额工时=1000+7000-7200=800

材料费用分配率=/=完工产品原材料费用=37200X=36456

在产品原材料费用=4800=4704

工资及福利费分配率=(3300+23100)/(7200+800)=完工产品工资及福利费=7200X=23760

在产品制造费用=800X=2640

制造费用分配率=(3522+24878)/(7200+800)=完工产品制造费用=7200=25560在产品制造费用=800=2840

完工产品总成本=36456+23760+25560=85776

在产品成本=4704+2640+2840=10184

借:产成品--乙产品85776

贷:生产成本--基本生产成本--乙产品85776

第3题:

甲企业本月月初无在产品,本月新投产S产品340件,月末完工300件,期末在产品完工率为50%。本月S产品生产发生的费用为:直接材料71 400元,直接人工25 600元,制造费用50 500元。S产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工S产品的总成本为( )元。

A.138 281.25

B.134 737.5

C.134 596.3

D.134 343.75

解析:S产品的总成本=71 400/340×300+(25 600+50 500)/(40×50%+300)×300=134 343.75(元)。

第4题:

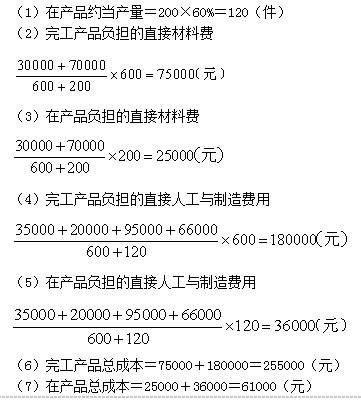

要求:分别计算甲产品本月完工产品成本和甲产品本月末在产品成本。

甲产品各项费用的分配计算如下:

(1)直接材料费的计算:

完工产品负担的直接材料费=70700/(600+100)×600=60600(元)

在产品负担的直接材料费=70700/(600+100)×100=10100(元)

(2)直接人工费用的计算:

完工产品负担的直接人工费用=39650/(600+50)×600=36600(元)

在产品负担的直接人工费用=39650/(600+50)×50=3050(元)

(3)燃料和动力费的计算:

完工产品负担的燃料和动力费=85475/(600+50)×600=78900(元)

在产品负担的燃料和动力费=85475/(600+50)×50=6575(元)

(4)制造费用的计算:

完工产品负担的制造费用=29250/(600+50)×600=27000(元)

在产品负担的制造费用=29250/(600+50)×50=2250(元)

通过以上按约当产量法分配计算的结果,可以汇总甲产品完工产品成本和在产品成本。

甲产品本月完工产品成本=60600+36600+78900+27000=203100(元)

甲产品本月末在产品成本=10100+3050+6575+2250=21975(元)

根据甲产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品 203100

贷:生产成本——基本生产成本 203100

第5题:

建工公司生产A产品,本月成本资料如下:

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。

要求:

(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直

接材料费用计价法计算完工产品和在产品成本。(不要求写计算过程)

(1)产品成本计算单

|

摘 要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

8000 |

8000 | ||

|

本月发生生产成本 |

28000 |

4000 |

8000 |

40000 |

|

本月生产成本合计 |

36000 |

4000 |

8000 |

48000 |

|

月末在产品约当产量 |

800 |

|||

|

完工产品产量 |

3200 |

|||

|

约当产量合计 |

4000 |

|||

|

费用分配率 |

9 |

|||

|

完工产品成本 |

28800 |

4000 |

8000 |

40800 |

|

月末在产品成本 |

7200 |

7200 |

(1)产品成本计算单

|

摘 要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

8000 |

8000 | ||

|

本月发生生产成本 |

28000 |

4000 |

8000 |

40000 |

|

本月生产成本合计 |

36000 |

4000 |

8000 |

48000 |

|

月末在产品约当产量 |

400 |

|||

|

完工产品产量 |

3200 |

|||

|

约当产量合计 |

3600 |

|||

|

费用分配率 |

10 |

|||

|

完工产品成本 |

32000 |

4000 |

8000 |

44000 |

|

月末在产品成本 |

4000 |

4OOO |

第6题:

某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。相关资料见下表: 项目 第一车间

第二车间

月初在产品(件)

80

20

本月投入(件)

400

440

本月完工(件)

440

400

月末在产品(件)

40

60

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

2800

580

1008

4388

本月发生费用

8000

1800

2800

12600

计入产成品成本份额

月末在产品成本

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

4160

1520

5680

本月发生费用

12800

11200

24000

计入产成品成本份额

月末在产品成本

项目

直接材料

直接人工

制造费用

合计

第一车间

第二车间

合计

要求: (1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整; (2)计算第二车间的约当总产量,并把表3填写完整; (3)把表4填写完整,并计算单位产品成本。

(1)第一车间的在产品约当产量计算如下:

直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即直接材料:约当总产量=400+100=500(件)

直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)直接材料:

计入产成品成本份额=(2800+8000)/500X400=8640(元)月末在产品成本=2800+8000一8640=2160(元)或:月末在产品成本=(2800+8000)/500×100=2160(元)直接人工:

计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800—2000=380(元)

或;月末在产品成本=(580+1800)/476×76=380(元)制造费用:

计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800一3200=608(元)

或:月末在产品成本=(1008+2800)/476×76=608(元)表2第一车间成本计算单金额单位:元

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

月初在产品成本 | 2800 | 580 | 1008 | 4388 |

本月发生费用 | 8000 | 1800 | 2800 | 12600 |

计入产成品成本份额 | 8640 | 2000 | 3200 | 13840 |

月末在产品成本 | Z160 | 380 | 608 | 3148 |

(2)第二车间的约当总产量如下:

直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)直接人工:

计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800—16000=960(元)

或:月末在产品成本=(4160+12800)/424×24=960(元:制造费用:

计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200—12000=720(元)

或:月末在产品成本=(1520+11200)/424×24=720(元)

表3第二车间成本计算单

金额单位:元

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

月初在产品成本 |

| 4160 | 1520 | 5680 |

本月发生费用 |

| 12800 | 11200 | 24000 |

计入产成品成本份额 |

| 16000 | 12000 | 28000 |

月末在产品成本 |

| 960 | 720 | 1680 |

(3)产品成本汇总计算表

金额单位:元

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

第一车间 | 8640 | 2000 | 3200 | 13840 |

第二车间 |

| 16000 | 12000 | 28000 |

合计 | 8640 | 18000 | 15200 | 41840 |

单位产品成本=41840/400=104.6(元)

【提示】

(1)在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”(本题中指的是400件),某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤巳完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。本题中,表1中的40件和60件都属于第一车间的“广义在产品”;对于第二车间而言,由于是最后一个车间,所以,其广义在产品指的是其狭义在产品,即仅指表1中的60件。

(2)计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工产品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工产品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。用公式表示如下:

某步骤月末(广义)在产品约当量

=该步骤月末狭义在产品数量×在产品完工程度+以后各步月末狭义在产品数量另外还要注意:本题中原材料在生产开始时一次投入,所以,计算第一车间广义在产品约当产量时,直接材料的在产品完工程度按照100%计算。

第7题:

5.A企业只生产一种产品,其产品成本计算采用标准成本计算系统,有关资料如下:

(1)成本计算账户设置设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置9个:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用闲置能量差异、固定制造费用效率差异、固定制造费用耗费差异。

(2)费用分配和差异结转方法原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。

(3)单位产品标准成本

直接材料(5千克×2元/千克) 10元

直接人工(4小时×4元/小时) 16元

变动制造费用(4小时×1元/小时)4元

固定制造费用(4小时×0.8元/小时) 3.2元

单位产品标准成本 33.2元

(4)本月生产及销售情况

生产能量 20000小时

月初在产品数量 500件

本月投产数量 5000件

本月完工入库数量4900件

月末在产品数量 600件

月初产成品数量400件

本月销售数量4600件

(5)有关成本计算的业务数据:

月初材料5000千克,本月购入原材料25000千克,实际成本55000元(已用支票支付);

本月生产领用原材料25500千克。

实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。

要求:

(1)计算购入原材料时所产生的材料价格差异,并编制购入原材料会计分录;

(2)计算领用原材料时所产生的材料数量差异,并编制领用原材料会计分录;

(3)计算本月发生的直接人工效率差异与工资率差异,并编制将生产工人工资记入有关成本计算账户的会计分录;

(4)计算本月发生的变动制造费用耗费差异和效率差异,并编制结转本期变动制造费用的会计分录;

(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异;并编制结转本期固定制造费用的会计分录;

(6)填写下列产品成本明细账,并编制完工产品入库的会计分录;

单位:元 摘要 直接材料 工资及福利 变动制造费用 固定制造费用 合计 月初在产品 本月发生 生产费用累计 完工产品 月末在产品 (7)计算月末存货成本。

(1)材料价格差异=(实际单价-标准单价)×实际采购量=(

-2)×25000=5000(元)

-2)×25000=5000(元)借:原材料 50000

材料价格差异 5000

贷:银行存款 55000

(2)材料用量差异=(实际用量贷-实际产量的标准用量)×标准单价=(25500-5000×5)×2=1000(元)

借:生产成本 50000

材料用量差异 1000

贷:原材料 51000

(3)本月实际完成约当产量=月末在产品约当产量+本月完工产成品数量-月初在产品约当产量=600×0.5+4900—500×0.5=4950(件)

直接人工效率差异=(实际工时-实际产量的标准工时)×标准小时工资率

=(20000—4950×4)×4=800(元)

直接人工工资率差异=(实际小时工资率-标准小时工资率)×实际工时=(85000/20000—4)×20000=5000(元)

借:生产成本 79200

直接人工效率差异 800

直接人工工资率差异 5000

贷:应付工资 85000

(4)变动制造费用

变动制造费用效率差异=(实际工时-实际产量的标准工时)×标准小时费用分配率=

(20000-4950×4)×1=200(元)

变动制造费用耗费差异=(实际小时工资率-标准小时分配率)×实际工时=(25000/

20000-1)×20000=5000(元)

借:生产成本 19800

变动制造费用效率差异 200

变动制造费用耗费差异 5000

贷:变动制造费用 25000

(5)固定制造费用

固定制造费用耗费差异=实际数-预算数=实际数-标准小时分配率×生产能量:20000-0.8×20000=4000(元)

固定制造费用效率差异=(实际工时-实际产量的标准工时)×标准小时费用分配率=(20000-4950×4)×0.8=160(元)

固定制造费用闲置能量差异=生产能量×标准小时分配率-实际工时×标准小时费用分配率=20000×0.8-20000×0.8=0

借:生产成本 15840

固定制造费用耗费差异4000

固定制造费用效率差异 160

贷:固定制造费用 20000

(6) 单位:元

| 摘要 |

直接材料 |

工资及福利 |

变动制造费用 |

固定制造费用 |

合计 |

|

月初(在产500,约当250) |

500×10=5000 |

250×16=4000 |

250×4=1000 |

250×3.2=800 |

10800 |

|

本月(投产5000,约当4950) |

5000×10=50000 |

4950×16=79200 |

4950×4=19800 |

4950×3.2=15840 |

164840 |

|

生产费用累计 |

55000 |

83200 |

20800 |

16640 |

175640 |

|

完工(4900) |

4900×10=49000 |

4900×16=78400 |

4900×4=19600 |

4900×3.2=15680 |

162680 |

|

月末(在产600,约当300) |

600×10=6000 |

300×16=4800 |

300×4=1200 |

300×3.2=960 |

12960 |

贷:生产成本 162680

(7)月末材料存量=5000+25000-25500=4500(千克)

月末材料成本=4500×2=9000(元)

月末在产品成本=600×10+600×0.5×(16+4+3.2)=12960(元)

月末产成品成本=700×33.2=23240(元)

月末存货总成本=9000+12960+23240=45200(元)

第8题:

某企业生产甲产品,月初在产品直接材料定额费用为12500元,工时定额为50000小时。月初在产品的实际费用为:直接材料13100元,燃料及动力4100元,直接工资3890元,制造费用为11290元。本月直接材料的定额费用为25200元,定额工时为70000小时。本月实际费用为直接材料23469元,燃料及动力61900元,直接工资48910元,制造费用为66710元。本月完工产品材料定额费用为13000元,定额工时为80000小时。要求根据上述资料,采用定额比例法计算完工产品成本和在产品成本。月末在产品的实际成本()

A. 23959

B. 26000

C. 89559

D. 144700

第9题:

B.2700

C.1500

D.1800

第10题:

要求:按约当产量法分别计算本月完工产品成本和在产品成本总额。