CMS专题

单选题关于Black-Scholes期权定价模型,说法不正确的是()。A 1973年首次提出B 由FischerBlack和MyronScholes提出C 用于计算欧式期权D 用于计算美式期权

题目

单选题

关于Black-Scholes期权定价模型,说法不正确的是()。

A

1973年首次提出

B

由FischerBlack和MyronScholes提出

C

用于计算欧式期权

D

用于计算美式期权

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

转债的定价

BLACK-SCHOLES期权定价模型的假设前提包括( )。

A.股票现行价格可被自由买进或卖出

B.期权是美式期权

C.在期权到期日前,股票无股息支付

D.股票的价格变动成正态分布

正确答案:ACD

第2题:

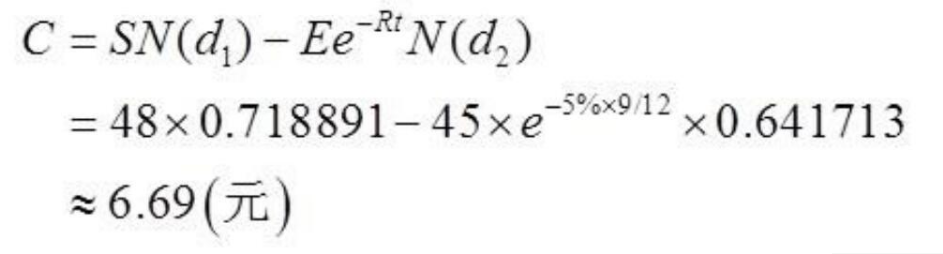

一个欧式看涨期权9个月后到期,行权价格是45元,其价格是多少?使用Black-Scholes期权定价模型,参数如下:目前股票价格48元;无风险利率5%;N(d1)=0.718891;N(d2)=0.641713。( )

A.2.03元

B.4.86元

C.6.69元

D.8.81元

B.4.86元

C.6.69元

D.8.81元

答案:C

解析:

根据Black-Scholes期权定价模型,欧式看涨期权的价格为:

第3题:

在布莱克一斯科尔斯期权定价模型提出的同年,蒙特卡罗放松了部分假设,推出了有红利支付的股票期权定价模型。( )

正确答案:B

在布莱克一斯科尔斯期权定价模型提出的同年,罗伯特·莫顿放松了部分假设,推出了有红利支付的股票期权定价模型。

在布莱克一斯科尔斯期权定价模型提出的同年,罗伯特·莫顿放松了部分假设,推出了有红利支付的股票期权定价模型。

第4题:

对于股票期权部分,目前有布莱克一斯科尔斯(Black-Scholes)期权定价模型和二叉树期权定价模型两种定价方法。()

答案:对

解析:

对于股票期权部分,目前有两种定价方法:布莱克一斯科尔斯(Black-Scholes)期权定价模型和二叉树期权定价模型。本题说法正确。

第5题:

在考虑红利支付的Black-Scholes期权定价模型中总共涉及以下( )评估参数。

A.金融工具的初始价格

B.行权价格

C.风险收益率

D.期权有效期

E.价格的波动率

B.行权价格

C.风险收益率

D.期权有效期

E.价格的波动率

答案:A,B,D,E

解析:

在考虑红利支付的布莱克-斯科尔斯模型中总共涉及5个评估参数:金融工具的初始价格、行权价格、无风险收益率、期权有效期和价格的波动率。

第6题:

关于授予期权数量的确定方法错误的是()。

A.利用Black-Scholes模型

B.利用基本原理模型

C.根据要达到的目标决定期权的数量

D.利用经验公式

B.利用基本原理模型

C.根据要达到的目标决定期权的数量

D.利用经验公式

答案:B

解析:

第7题:

在考虑红利支付的Black-Scholes期权定价模型中总共涉及以下()评估参数。

A.金融工具的初始价格

B. 行权价格

C. 市场收益率

D. 期权有效期

E. 资产回报率

B. 行权价格

C. 市场收益率

D. 期权有效期

E. 资产回报率

答案:A,B,D

解析:

考虑红利支付的Black-Scholes期权定价模型中共涉及的评估参数包括金融工具的初始价格、行权价格、无风险收益率、期权有效期和价格的波动率。

第8题:

()是典型的使用了相对定价法。

A、B-S期权定价模型

B、债券

C、CAPM模型

D、股票

参考答案:A

第9题:

在考虑红利支付的Black-Scholes期权定价模型中总共涉及以下( )评估参 数。

A.金融工具的初始价格

B.行权价格

C.风险收益率

D.期权有效期

E.价格的波动率

B.行权价格

C.风险收益率

D.期权有效期

E.价格的波动率

答案:A,B,D,E

解析:

在考虑红利支付的布莱克-斯科尔斯模型中总共涉及5个评估参数:金融工具的 初始价格、行权价格、无风险收益率、期权有效期和价格的波动率。

第10题:

Black-Scholes定价模型中有几个参数( )

A.2

B.3

C.4

D.5

B.3

C.4

D.5

答案:D

解析:

Black-Schole模型中总共涉及5个参数,股票的初始价格、执行价格,无风收益率,执行期限和股价的波动率。