证券分析师

Black-Scholes定价模型中有几个参数( )A:2 B:3 C:4 D:5

题目

Black-Scholes定价模型中有几个参数( )

A:2

B:3

C:4

D:5

B:3

C:4

D:5

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

池火灾模型的几个重要参数是( )。

正确答案:ABCD

第2题:

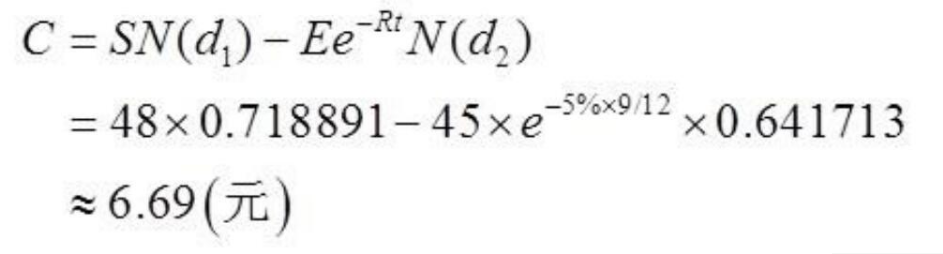

一个欧式看涨期权9个月后到期,行权价格是45元,其价格是多少?使用Black-Scholes期权定价模型,参数如下:目前股票价格48元;无风险利率5%;N(d1)=0.718891;N(d2)=0.641713。( )

A.2.03元

B.4.86元

C.6.69元

D.8.81元

B.4.86元

C.6.69元

D.8.81元

答案:C

解析:

根据Black-Scholes期权定价模型,欧式看涨期权的价格为:

第3题:

资本资产定价模型与套利定价模型的区别在于( )。

A.资本资产定价模型的假设最多但模型本身简单,将影响风险的因子归为市场

B.套利定价模型假设少,模型复杂,需评估多个因子及其参数

C.套利定价模型无法识别支配资产预期收益率的因子

D.套利定价模型在历史数据处理与分析中的表现优于资本资产定价模型

正确答案:ABCD

75. ABCD【解析】资本资产定价模型需要的假设多,但模型本身比较简单,而套利定价模型因素比较多,且假设少。

75. ABCD【解析】资本资产定价模型需要的假设多,但模型本身比较简单,而套利定价模型因素比较多,且假设少。

第4题:

Black-Scholes定价模型中有几个参数( )

A.2

B.3

C.4

D.5

B.3

C.4

D.5

答案:D

解析:

Black-Schole模型中总共涉及5个参数,股票的初始价格、执行价格,无风收益率,执行期限和股价的波动率。

第5题:

在考虑红利支付的Black-Scholes期权定价模型中总共涉及以下( )评估参 数。

A.金融工具的初始价格

B.行权价格

C.风险收益率

D.期权有效期

E.价格的波动率

B.行权价格

C.风险收益率

D.期权有效期

E.价格的波动率

答案:A,B,D,E

解析:

在考虑红利支付的布莱克-斯科尔斯模型中总共涉及5个评估参数:金融工具的 初始价格、行权价格、无风险收益率、期权有效期和价格的波动率。

第6题:

转债的定价

BLACK-SCHOLES期权定价模型的假设前提包括( )。

A.股票现行价格可被自由买进或卖出

B.期权是美式期权

C.在期权到期日前,股票无股息支付

D.股票的价格变动成正态分布

正确答案:ACD

第7题:

在考虑红利支付的Black-Scholes期权定价模型中总共涉及以下()评估参数。

A.金融工具的初始价格

B. 行权价格

C. 市场收益率

D. 期权有效期

E. 资产回报率

B. 行权价格

C. 市场收益率

D. 期权有效期

E. 资产回报率

答案:A,B,D

解析:

考虑红利支付的Black-Scholes期权定价模型中共涉及的评估参数包括金融工具的初始价格、行权价格、无风险收益率、期权有效期和价格的波动率。

第8题:

现代资产组合理论,按照理论发展的时间顺序,大致可以分为以下( )几个部分。 A.资产组合选择理论 B.分离定律和市场模型 c.资本资产定价模型 D.套利定价理论与多因素模型

正确答案:ABCD

了解证券投资分析理论发展的三个阶段和主要的代表性理论。见教材第一章第二节,P6~11。

了解证券投资分析理论发展的三个阶段和主要的代表性理论。见教材第一章第二节,P6~11。

第9题:

对于股票期权部分,目前有布莱克一斯科尔斯(Black-Scholes)期权定价模型和二叉树期权定价模型两种定价方法。()

答案:对

解析:

对于股票期权部分,目前有两种定价方法:布莱克一斯科尔斯(Black-Scholes)期权定价模型和二叉树期权定价模型。本题说法正确。

第10题:

Black-Scholes定价模型的基本假设有( )。

Ⅰ.标的资产价格服从几何布朗运动

Ⅱ.允许卖空

Ⅲ.标的资产的价格波动率为常数Ⅳ.无套利市场

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅱ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案:D

解析:

Black-Scholes定价模型的基本假设包括:(1)标的资产价格服从几何布朗运动。(2)标的资产可以被自由买卖,无交易成本,允许卖空。(3)期权有效期内,无风险利率r和预期收益率μ是常数,投资者可以以无风险利率无限制借入或贷出资金。(4)标的资产价格是连续变动的,即不存在价格的跳跃。(5)标的资产的价格波动率为常数。(6)无套利市场。