CMS专题

单选题已知某产品的单位产品变动费用为10元,工艺方案的年固定费用为200元,产品年产量为50件,则该产品的单位成本为()元。A 4.2B 14C 500D 700

题目

4.2

14

500

700

相似问题和答案

第1题:

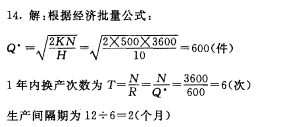

某产品全年产量为3600件,该产品的单件库存费用为20元/年,每一次的换产费用为500元,试计算该产品的经济批量,并计算其生产间隔期。

第2题:

该企业生产产品每件单价为350元,单位产品的变动费用为150元,其固定成本为400万元,则该企业产销量不赔的最低量为( )件。

A.18000

B.20000

C.24000

D.25000

Q=F/(P-V)=4000000/(350-150)=20000(件)。故选B。

第3题:

某厂生产一种产品,单位产品市场价格为12万元,生产该产品的总固定费用为1000万元,单位产品的平均变动费用为10万元,要想不盈不亏,该产品的销售量应为( ) (税率暂不考虑)。

A.300

B.400

C.500

D.600

解析:本题考核盈亏平衡点,盈亏平衡点是固定成本和变动成本之和等于总的销售收入。

第4题:

B.14500

C.15000

D.16000

第5题:

B.7500

C.8600

D.13333

第6题:

该企业生产产品每件单价为600元,单位产品变动费用为120元,其固定成本为900万元,则该企业产销量不赔的最低量为( )件。

A.18500

B.18750

C.19000

D.19250

若要求该企业产销量不赔的最低量,则E=0。因此,Tr=F+VQ,即:PQ=F+VQ。由此可知:Q=T/(P-V)=9000000/(600-120)=18750(件)。故选B。

第7题:

某建设项目生产单—产品,已知建成后年固定成本为800万元,单位产品的销售价格为1300元,单位产品的材料费用为320元,单位产品的变动加工费和税金分别为115元和65元,则该建设项目产量的盈亏平衡点为( )件。

A.7143

B.8163

C.6154

D.10000

第8题:

某建设项目生产单一产品,已知建成后年固定成本为1 200万元,单位产品的销售价格为1 800元,单位产品的材料费用为700元,单位产品的变动加工费和税金分别为120元和80元,则该建设项目产量的盈亏平衡点是( )件。

A.6 666 B.7 500

C.10 909 D.13 333

【解析】本题考查盈亏平衡分析的计算,Q*=F/(P-V)=12000000/[1800-(700+120+80)]=13333(件)。【注意】加工费和税金都属于变动成本。参见教材P65-66

第9题:

B.24000

C.16000

D.8000

第10题:

B:8163

C:6154

D:10000