注册会计师

某企业生产甲产品,该产品的单位材料费用为8元,单位直接人工费用为6元,单位制造费用为4元,单位变动销售费用2元,单位变动管理费用为3元,则该产品的单位产品成本为()元。A、14B、18C、20D、23

题目

某企业生产甲产品,该产品的单位材料费用为8元,单位直接人工费用为6元,单位制造费用为4元,单位变动销售费用2元,单位变动管理费用为3元,则该产品的单位产品成本为()元。

- A、14

- B、18

- C、20

- D、23

相似问题和答案

第1题:

某企业生产的丙产品本期完工400件,期末在产品为200件。在产品完工程度按平均50%计算。原材料在生产时一次性投入,其他费用按约当产量进行分配。丙产品期初在产品成本和本期耗用的原材料费用为90000元,直接人工费用为42000元,制造费用为24000元,假定不考虑其他费用。丙产品本期期末在产品的成本是( )元。

A、31200

B、52000

C、43200

D、40000

第2题:

A. 4.2

B.2.4

C. 3.6

D. 1.8

第3题:

某厂生产一种产品,单位产品市场价格为12万元,生产该产品的总固定费用为1000万元,单位产品的平均变动费用为10万元,要想不盈不亏,该产品的销售量应为( ) (税率暂不考虑)。

A.300

B.400

C.500

D.600

解析:本题考核盈亏平衡点,盈亏平衡点是固定成本和变动成本之和等于总的销售收入。

第4题:

B.2700

C.1500

D.1800

第5题:

某企业基本生产车间本月新投产甲产品680件,月末完工600件,期末在产品完工率为50%。本月甲产品生产发生的费用为:直接材料142800元,直接人工费用51200元,制造费用101000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为( )元。

A.268687.5

B.269475

C.269192.6

D.276562.5

甲产品的总成本=142800×(600/680)+(51200+101000)×600/(80×50%+600)=268687.5元

第6题:

某企业生产A产品,预计单位产品的制造成本为200元,单位产品的期间费用为50元,销售利润率不能低于15%,该产品适用的消费税税率为5%,那么,运用销售利润率定价法,该企业的单位产品价格为( )元。

A.250

B.312.5

C.62.5

D.302.6

解析:单位产品价格=单位成本/(1-销售利润率-适用税率)=(200+50)/(1-15%-5%)=312.5(元)

第7题:

某工业企业甲产品每月末在产品数量很少,不计算在产品成本。其8月份生产费用为:原材料5000元,直接人工费3000元,制造费用1000元,该月完工产品共300件,月末在产品4件

要求:1、计算该月完工甲产品的总成本和单位成本。

2、登记甲产品成本明细。

参考答案:

第8题:

假如甲产品本月完工产品产量500件,月末在产品共计100件,其中有60%的完工程度为30%,剩余的40%的完工程度为80%,原材料在生产开始时一次投入,甲产品本月月初在产品和本月耗用直接材料费用共计45000元,直接人工费用为5500元,制造费用11000元,则下列各项正确的是( )。

A.完工产品负担的直接材料费用为40909元

B.在产品负担的直接材料费用为7500元

C.完工产品负担的直接人工费用为5000元

D.在产品负担的制造费用为1000元

完工产品负担的直接材料费用=45000/(500+100)×500=37500(元),在产品负担的直接材料费用=45000/(500+100)×100=7500(元),完工产品负担的直接人工费用=5500/(500+100×60%×30%+100×40%×80%)×500=5000(元),在产品负担的制造费用=11000/(500+100×60%×30%+100×40%×80%)×(100×60%×30%+100×40%×80%)=1000(元)。

【该题针对“完工产品和在产品的成本分配”知识点进行考核】

第9题:

某企业生产甲、乙、丙三种产品。10月份三种产品的投入量分别为:500件、500件、375件,三种产品的单位消耗定额分别为:4千克、6千克和8千克,甲、乙、丙三品本月共耗原材料10000千克,每千克5.20元,共计52000元,则按产品所耗用的用量比例分配,下列表述正确的有( )。

A.甲产品应负担的材料费用为13000元

B.乙产品与丙产品应负担的材料费用一致

C.乙产品应负担的材料费用为19500元

D.丙产品应负担的材料费用为10000元

【答案】ABC

【解析】分配率=52000/ (500×4 +500×6 +375×8)=6.5,所以,各产品应负担的材料费用应为:

甲产品应负担的材料费用=6.5×500×4=13000(元);

乙产品应负担的材料费用=6.5×500×6=19500(元);

丙产品应负担的材料费用=6.5×375×8=19500(元)。

第10题:

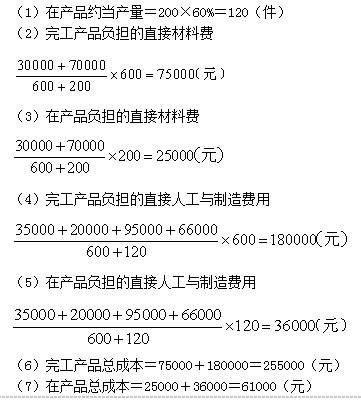

要求:按约当产量法分别计算本月完工产品成本和在产品成本总额。