管理类

问答题已知目标公司息税前经营利润为3000万元,折旧等非付现成本500万元,资本支出1000万元,增量营运资本400万元,所得税率30%。计算该目标公司的运用资本现金流量。

题目

相似问题和答案

第1题:

A、权益资本成本为 13.2%

B、股票市场价值为 1572.73万元

C、平均资本成本为11.05%

D、公司总价值为1600万元

第2题:

A、息前税后利润+折旧与摊销等非付现成本-资本支出

B、息前税后利润-营运资本净增加额-资本支出

C、息前税后利润+折旧与摊销等非付现成本-营运资本净增加额-资本支出

D、息前税后利润+折旧与摊销等非付现成本-营运资本净增加额-资本支出-税后利息支出

第3题:

环宇公司2007年底发行在外的普通股为500万股,当年经营收入15000万元,经营营运资本5000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。目前债务的市场价值为3000万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债平均利率为10%,可以长期保持下去。平均所得税率为40%。目前每股价格为21.32元。 预计2008-2012年的经营收入增长率保持在20%的水平上。该公司的资本支出,折旧与摊销、经营营运资本、税后经营利润与经营收入同比例增长。到2013年及以后经营营运资本、资本支出、税后经营利润与经营收入同比例增长,折旧与摊销正好弥补资本支出,经营收入将会保持10%的固定增长速度。 2008-2012年该公司的β值为2.69,2013年及以后年度的β值为4,长期国库券的利率为2%,市场组合的收益率为10%。 要求:根据计算结果分析投资者是否应该购买该公司的股票作为投资。

4)+1410.05(P/F,20%,5)+5325.01/(280,4-10%)(P/F,20%,5)

=680×0.8333+816×0.6944+979.2×0.5787+1175.04×0.4823+1410.05×

0.4019+29583.39×0.4019

=566.64+566.63+566.66+566.72+566.7+11889.56=14722.91(万元)

股权价值=企业实体价值-债务价值=14722.91-3000=11722.91(万元)

每股价值=11722.91÷500=23.45(元)由于该股票价格为21.32元,所以,应该购买。

第4题:

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。

方法1:以第6年作为后续期第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04(P/F,20%,4)+1410.05(P/F,20%,5)+5325.01/(20%-10%)×(P/F,20%,5)=24234.57(万元)

方法2:以第7年作为后续期的第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410.05×(P/F,20%,5)+5325.01×(P/F,20%,6)+5325.01×(1+10%)/(20%-10%)×(P/F,20%,6)=24233.51(万元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。

第5题:

A.530

B.560

C.650

D.600

第6题:

已知某目标公司息税前营业利润为5000万元,维持性资本支出1400万

元,增量营运资本400万元,所得税率25%.

要求:计算该目标公司的自由现金流量。

一息税前营业利润X(1一所得税率)一维持性资本支出一增量营运资本

=5000×(1一25%)一1400一400

=1950(万元)

第7题:

某公司息税前利润为1000万元,债务资金400万元,税前债务资本成本为6%,所得税税率为25%,权益资金5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为( )万元。

A.2200

B.6050

C.6100

D.2600

解析:股票的市场价值=(1000-400×6%)×(1-25%)/12%=6100(万元)

第8题:

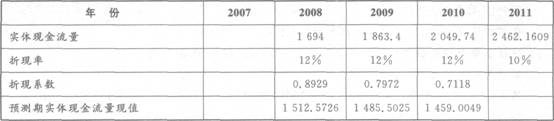

A公司刚刚收购了另一个公司,由于收购借入巨额资金,使得财务杠杆很高。2007年底发行在外的股票有1000万股,股票市价20元,账面总资产10000万元。2007年销售额12300万元,税前经营利润2597万元,资本支出507.9万元,折旧250万元,年初经营营运资本为200万元,年底经营营运资本220万元。目前公司债务价值为3000万元:,平均负债利息率为10%,年末分配股利为698.8万元,公司目前加权平均资本成本为12%;公司平均所得税率30%。要求: (1)计算2007年实体现金流量; (2)预计2008年至2010年企业实体现金流量可按10%增长率增长,该公司预计2011年进入永续增长,经营收入与税后经营利润每年增长2%,资本支出、经营营运资本与经营收入同步增长,折旧与资本支出相等。2011年偿还到期债务后,加权资本成本降为10%,通过计算分析,说明该股票被市场高估还是低估了?

(1)税后经营利润一税前经营利润×(1-所得税税率)=2597×(1-30%)=1817.9(万元)

净投资=资本支出+经营营运资本增加-折旧与摊销=507.9+20-250=277.9(万元)实体现金流量=税后经营利润-净投资=1817.9-277.9=1540(万元)

(2)

企业实体现值一1512.5726+1485.5025+1459.0049+2462.1609/(10%-2%)×

0.7118=26364.16(万元)

股权价值=26364.16-3000=23364.16(万元)

每股价值=23364.16/1000=23.36(元)

由于公司目前的市价为20元,所以公司的股票被市场低估了。

第9题:

B.6050

C.6100

D.2600

第10题:

B.720

C.440

D.800