建设工程经济

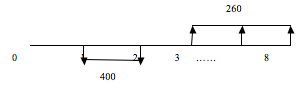

单选题某投资方案各年的净现金流量如下图所示,试计算该方案的财务净现值,并判断方案的经济可行性,单位:万元,()。已知:基准收益率为10%,(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553(P/F,10%,2)=0.8264A 335.8万元,可行B -125.7万元,不可行C 241.6万元,可行D 760万元,可行

题目

335.8万元,可行

-125.7万元,不可行

241.6万元,可行

760万元,可行

参考答案和解析

相似问题和答案

第1题:

已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙两个方案可供选择:

甲方案的各年净现金流量为:NCF0=-1000万元,NCFl=O万元,NCF2~6=400万元。

乙方案的相关资料如下:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元流动资金,立即投入生产。预计投产后1~10年营业收入(不含增值税)每年新增500万元,每年新增的经营成本和调整所得税分别为190万元和50万元,每年新增营业税金及附加10万元,第10年回收的资产余值和流动资金分别为80万元和200万元。该企业所在行业的基准折现率为8%

要求:

(1)指出甲方案项目计算期,并说明该方案第2~6年的净现金流量属于何种形式的年金;

(2)计算乙方案项目计算期各年的所得税后净现金流量;

(3)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(4)用年等额净回收额法为企业做出该生产线项目投资的决策。

已知:(P/A,8%,6)=4.6229 (P/A,8%,1)=0.9259,(P/F,8%,10)=0.4632 (P/A,8%,10)=6.7101

(1)甲方案的项目计算期为6年,甲方案第2~6年的净现金流量属于递延年金形式。

(2)乙方案计算期各年的所得税后净现金流量为:

NCF0=-(800+200)=-1000(万元)

NCF1~9=500-(190+50+10)=250(万元)

NCF10=250+80+200=530(万元)

(3)甲方案的净现值=-1000+400×[(P/A,8%,6)-(P/A,8%,1)]=478.8(万元)

乙方案的净现值=-1000+250×(P/A,8%,10)+280×(P/F,8%,10)=807.22(万元)

因为甲方案和乙方案的净现值均大于零,所以均具备财务可行性。

(4)甲方案的年等额净回收额=478.8/4.6229=103.57(万元)

乙方案的年等额净回收额=807.22/6.7101=120.30(万元)

因为乙方案的年等额净回收额大于甲方案年等额净回收额,所以乙方案优于甲方案,应选择乙方案。

第2题:

已知:基准收益率为10%,(P/A,10%,2)=1.7355;(P/A,10%,6)=4.3553 (P/F,10%,2)=0.8264

A. 335.8万元,可行

B. -125.7万元,不可行

C. 241.6万元,可行

D. 760万元,可行

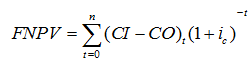

财务净现值是用一个预定的基准收益率,分别把整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。

其计算公式为:

。

结合本题情况:

FNPV=-400×(P/A,10%,2)+260×(P/A,10%,6)×(P/F,10%,2)

=-400×1.7355+260×4.3553×0.8264

=241.60(万元)>0,故该技术方案可行。

综上所述,本题的正确答案为C。

第3题:

A.可行

B.不可行

C.不确定

第4题:

B.乙方案

C.两者均可行

D.两者均不可行

第5题:

B、乙方案

C、两者均可行

D、两者均不可行

第6题:

B、当行业基准收益率为8%时,方案可行

C、当行业基准收益率为9%时,方案不可行

D、当折现率为9%时,财务净现值一定大于0

E、当行业基准收益率为10%时,内部收益率小于行业基准收益率

第7题:

B、当行业基准收益率为8%时,方案可行

C、当行业基准收益率为9%时,方案不可行

D、当折现率为9%时,财务净现值一定大于0

E、当行业基准收益率为10%时,内部收益率小于行业基准收益率

第8题:

M企业拟投资建设一条新生产线。现有两个方案可供选择:A方案的原始投资为2500万元,项目计算期为11年,净现值960万元;B方案的原始投资为2200万元,项目计算期为10年,净现值940万元,该行业的基准折现率为10%,该企业运用年等额净回收额法来判断方案的可行性,则该企业( )。

A.选择B方案较为有利

B.选择A方案较为有利

C.因为原始投资额不同,所以不应用等额净回收额法来判断方案的可行性

D.因为项目计算期不同,所以不应用等额净回收额法来判断方案的可行性

解析:本题考核的是年等额净回收法的计算。年等额净回收法适用于在原始投资额不同时,特别是项目计算期不同时的互斥方案间的比较。A方案的年等额净回收额=960×1/(P/A,10%,11)=960×1/6.49506=147.80(万元),B方案的年等额净回收额=940×1/(P/A,10%,10)=940×1/6.1446=152.98(万元)。

第9题:

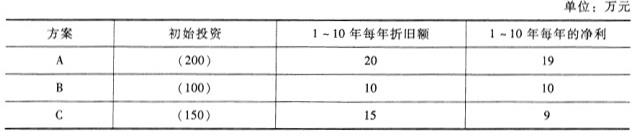

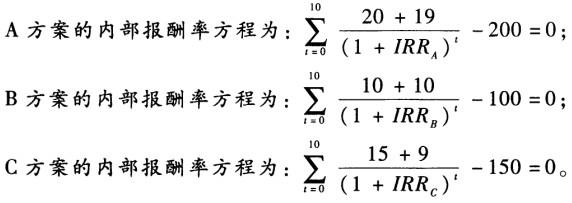

甲生产企业准备投资,有A、B、C三个备选方案,项目寿命均为10年。据已知条件估算,三个方案初始投资分别为200万元、100万元、150万元。A方案年折旧额20万元,年净利19万元;B方案年折旧额10万元,年净利10万元;C方案年折旧额15万元,年净利9万元,如下表所示:

根据以上资料,回答下列问题:

A:A方案的净现值最大,应选用A方案

B:B方案的净现值最大,应选用B方案

C:A方案的净现值<0,A方案不可行

D:C方案的净现值<0,C方案不可行

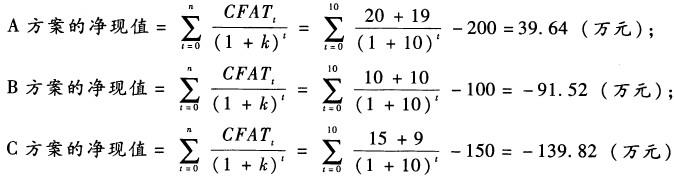

根据净现值的计算公式具体计算如下:

式中,n为开始投资至项目寿命终结时的年数;CFATt为第t年的现金流量;k为贴现率(资本成本或企业要求的报酬率)。通过计算结果,B方案和C方案的净现值均小于零,不可行;A方案的净现值最大,应选用A方案。

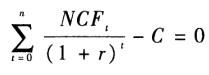

内部报酬率的计算公式为:

。式中,NCFt表示第t年的现金净流量;r表示内部报酬率,即IRR;n表示项目使用年限;C表示初始投资额。则:

。式中,NCFt表示第t年的现金净流量;r表示内部报酬率,即IRR;n表示项目使用年限;C表示初始投资额。则:

。采用插值法计算,得:IRRA≈14.5%;IRRB≈14.98%;IRRC≈6.01%。则A方案和B方案的内部报酬率均大于10%,C方案的内部报酬率小于10%,B方案的内部报酬率最大。

在进行投资决策时,主要使用的是贴现指标,是因为贴现指标考虑了资金的时间价值,指标含义反映了投资的实质目的。在互斥选择决策中,使用三个贴现指标时,当选择结论不一致时,在无资本限量的情况下,以净现值法为选择标准。

第10题:

B:净现值大于零

C:该方案可行

D:无法判断是否可行

E:该方案不可行