理学

判断题甲产品产量与单位成本的相关系数是—0.9,乙产品的产量与单位成本的相关系数是0.8,因此乙比甲的相关程度高。()A 对B 错

题目

判断题

甲产品产量与单位成本的相关系数是—0.9,乙产品的产量与单位成本的相关系数是0.8,因此乙比甲的相关程度高。()

A

对

B

错

参考答案和解析

正确答案:

对

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列变量间,相关的密切程度最高的是( )。

A.某城市居民人均收入与私人汽车拥有量之间的相关系数为0.82

B.某产品单位成本与利润之间的相关系数为-0.93

C.某声调景点游客数量与票价的相关系数为-0.58

D.某声调居民收入水平与食品支出之间的相关系数为0.9

正确答案:B

第2题:

某公司生产联产品甲和乙。

1月份甲和乙在分离前发生联合加工成本540万元,甲产品产量100公斤,乙产品的产量是60公斤。

甲和乙在分离后,甲产品可直接出售,售价5万元/公斤,乙产品继续发生的单独加工成本为200万元,加工后乙产品的销售价格为10万元/公斤,公司采用可变现净值法分配联合成本,

下列表述正确的有()。

1月份甲和乙在分离前发生联合加工成本540万元,甲产品产量100公斤,乙产品的产量是60公斤。

甲和乙在分离后,甲产品可直接出售,售价5万元/公斤,乙产品继续发生的单独加工成本为200万元,加工后乙产品的销售价格为10万元/公斤,公司采用可变现净值法分配联合成本,

下列表述正确的有()。

A.甲产品应分配的联合成本为300万元

B.乙产品应分配的联合成本为240万元

C.甲产品的单位成本为3万元/公斤

D.乙产品的单位成本为4万元/公斤

B.乙产品应分配的联合成本为240万元

C.甲产品的单位成本为3万元/公斤

D.乙产品的单位成本为4万元/公斤

答案:A,B,C

解析:

甲产品可变现净值=5×100=500(万元)

乙产品可变现净值=10×60-200=400(万元)

甲产品应分配的联合成本=540×(500/900)=300(万元)

乙产品应分配的联合成本=540×(400/900)=240(万元)

甲产品单位成本=300/100=3(万元/公斤)

乙产品单位成本=(240+200)/60=7.33(万元/公斤)。

乙产品可变现净值=10×60-200=400(万元)

甲产品应分配的联合成本=540×(500/900)=300(万元)

乙产品应分配的联合成本=540×(400/900)=240(万元)

甲产品单位成本=300/100=3(万元/公斤)

乙产品单位成本=(240+200)/60=7.33(万元/公斤)。

第3题:

设产品产量与产品单位成本之间的简单相关系数为-0.78,这说明二者之间存在着( )。

A、高度相关

B、中度相关

C、低度相关

D、不相关

参考答案:B

第4题:

甲产品产量与单位成本的相关系数是-0.8,乙产品单位成本与利润率的相关系数是-0.95,则乙比甲的相关程度高。

A对

B错

对

略

第5题:

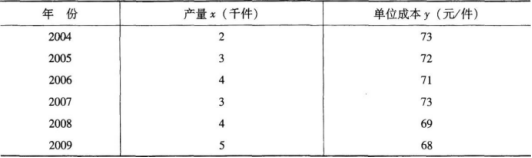

某工厂生产的某种产品的产量与单位成本的数据如下:

要求:(1)计算相关系数r;

(2)建立产量对单位成本的直线回归方程,并解释斜率的经济学意义;

(3)该工厂计划2010年大幅度提高产量,计划产量达到7000件,则单位成本将为多少?

要求:(1)计算相关系数r;

(2)建立产量对单位成本的直线回归方程,并解释斜率的经济学意义;

(3)该工厂计划2010年大幅度提高产量,计划产量达到7000件,则单位成本将为多少?

答案:

解析:

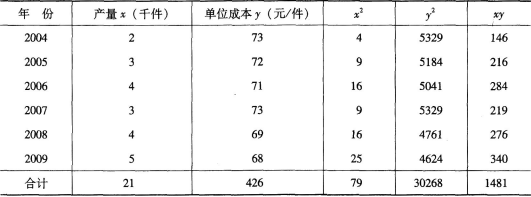

先列出计算表:

(1)

计算结果表明产量与单位成本高度负相关。

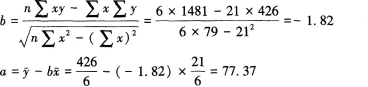

(2)确定直线回归方程:

直线回归方程为y=77.37-1.82x

斜率即回归系数b=-1.82的经济意义,该产品的产量每增加1千件,则该产品的生产成本将平均降低1.82元。

(3)将销售额7000件代人回归方程,算得y=77.37-1.82×7=64.63

即当产量达到7000件的时候,产品的生产成本会降低到64.63元。

(1)

计算结果表明产量与单位成本高度负相关。

(2)确定直线回归方程:

直线回归方程为y=77.37-1.82x

斜率即回归系数b=-1.82的经济意义,该产品的产量每增加1千件,则该产品的生产成本将平均降低1.82元。

(3)将销售额7000件代人回归方程,算得y=77.37-1.82×7=64.63

即当产量达到7000件的时候,产品的生产成本会降低到64.63元。

第6题:

下列变量间,相关的密切程度最高的是( )。

A.某城市居民人均收入与私人汽车拥有量之间的相关系数为0.82

B.某产品单位成本与利润之间的相关系数为-0.93

C.某城市景点游客数量与票价的相关系数为-0.58

D.某城市居民收入水平与食品支出之间的相关系数为0.9

正确答案:B

解析:相关程度高低只与相关系数的绝对值大小有关,相关系数的绝对值越接近1,则相关程度越高。

解析:相关程度高低只与相关系数的绝对值大小有关,相关系数的绝对值越接近1,则相关程度越高。

第7题:

下列变量间,相关程度最高的是( )。

A.某城市居民人均收入与私人汽车拥有量之间的相关系数为0.63

B.某产品单位成本与利润之间的相关系数为-0.72

C.某城市景点游客数量与票价的相关系数为-0.48

D.某城市居民收入水平与食品支出之间的相关系数为-0.93

B.某产品单位成本与利润之间的相关系数为-0.72

C.某城市景点游客数量与票价的相关系数为-0.48

D.某城市居民收入水平与食品支出之间的相关系数为-0.93

答案:D

解析:

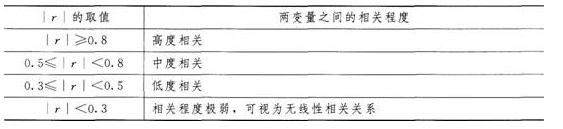

变量的相关程度可以用相关系数判定。相关系数的取值范围在[-1,1]之间,对应的变量之间的相关程度如下表所示。

因此,此题只需选择绝对值最大的选项即可,即D项。

因此,此题只需选择绝对值最大的选项即可,即D项。

第8题:

成本与利润的相关系数为-0.15,产量与利润的相关系数为0.9,因此()。

A.成本与利润的相关程度高

B.产量与利润的相关程度高

C.成本与产量的相关程度高

D.无法判断它们之间的相关程度

参考答案:B

第9题:

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

答案:

解析:

1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

第10题:

(甲)某产品产量与单位成本的相关系数是-0.8:(乙)产品单位成本与利润率的相关系数是-0. 95;因此,(乙)比(甲)的相关程度高。

A对

B错

对

(甲)某产品产量与单位成本的相关系数是-0.8:(乙)产品单位成本与利润率的相关系数是-0.95;因此,(乙)比(甲)的相关程度高。