经济学

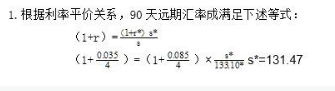

问答题某日纽约外汇市场上即期汇率报价为1美元=125.59—125.73日元,三个月远期日元报价为贴水0.91—1.12,如果顾客买入三个月远期i00万日元需要支付多少美元?(计算结果精确到小数点后2位)

题目

相似问题和答案

第1题:

第2题:

某日巴黎外汇市场上汇率报价如下:即期汇率为US$1=FF5.4520/5.4530,三个月远期贴水60/40点,求三个月远期汇率。

正确答案:US$1=FF5.4520-0.0060/5.4530-0.0040=FF5.4460/90

第3题:

在纽约外汇市场上,美元即期汇率为USD1=JPY110.7889,三个月远期美元贴水200点,则3个月美元远期汇率为()

AUSD1=JPY110.7689

BUSD1=JPY110.8089

CUSD1=JPY110.5889

DUSD1=JPY110.9889

第4题:

某日纽约外汇市场美元/瑞士法郎即期汇率为1.6040,3个月远期贴水140~135。现公司向美国出口机床,如即期付款每台报价2000美元,若要求以瑞士法郎报价,并于货物发运后3个月付款,则我方应报价为每台()

- A、3.234瑞士法郎

- B、3234瑞士法郎

- C、3.235瑞士法郎

- D、3235瑞士法郎

正确答案:C

第5题:

某日伦敦外汇市场上即期汇率为1英镑等于1.9674/1.9774美元,3个月远期贴水50/60点,求3个月远期汇率。

正确答案:前小后大往上加

3个月远期汇率为(1.9674+0.0050)/(1.9774+0.0060)=1.9724/1.9834。

第6题:

已知某日东京外汇市场美元对日元的即期汇率为1美元=127·90/128·00日元,6个月的远期汇率为1美元=127·30/127·50日元。美元的年利率为7·2%,日元为4·0%。如果某套利者以1500万日元做抛补套利交易,能净获利多少?

正确答案: 1500万÷128×(1+7.2%÷2)×127.3-1500万×(1+4%÷2)=15.5015万日元

第7题:

某日纽约外汇市场,即期汇率3个月远期美元/德国马克1.6030——40贴水l40—135,我*公司向德国出口机床,如即期付款每台报价2000美元,现德国进口商要求我以德国马克报价,并于货物发运后3个月付款,问我应报多少德国马克?

正确答案:三个月的远期汇率,在间接标价法下,其实际汇率为1.6030+0.0140=1.6170

1.6040+0.0135=1.6175

考虑到3个月后方能收款,故将3个月后瑞士法郎贴水损失加在货价上,故应报瑞士法郎价一原美元报价×美元/瑞士法郎3个月远期实际汇率买入价,即

2000×1.6175—3225瑞士法郎

第8题:

第9题:

某日伦敦外汇市场上即期汇率为1英镑等于l.6955/1.6965美元,三个月远期贴水50/60点,求三个月的远期汇率。

正确答案:当点数是由小到大时,即远期汇率第一栏的点数小于第二栏的点数,远期实际汇率等于即期汇率加上相应的远期的点数。

3个月远期实际汇率为

1.6955+0.O050=1.7005

1.6965+0.0060=1.7025

即英镑/美元l.70051.7025

第10题:

某日纽约外汇市场上即期汇率报价为1美元=125.59—125.73日元,三个月远期日元报价为贴水0.91—1.12,如果顾客买入三个月远期i00万日元需要支付多少美元?(计算结果精确到小数点后2位)

正确答案: 间接标价法下,当远期汇率贴水时,远期汇率等于即期汇率加贴水数字;故3个月日远远期汇率为

卖出价:l美元=125.59+0.91=126.50日元

买入价:l美元=125.73+1.12=126.85日元

购入日元需用卖出价,需支付美元=l00/126.50—0.79万美元