证券投资基金基础知识

单选题给定无风险利率5%,关于投资组合A和B的单位风险收益,下列表述正确的是( )。A组合:平均收益率=15%;标准差=0.4;贝塔系数=0.58.B组合:平均收益率=11%;标准差=0.2;贝塔系数=0.41.A 按照特雷诺比率作为标准比较,B投资组合业绩表现更优秀B 按照贝塔系数作为标准比较,A投资组合业绩表现更优秀C 按照夏普比率作为标准比较,B投资组合业绩表现更优秀D A和B投资组合业绩表现不相上下

题目

按照特雷诺比率作为标准比较,B投资组合业绩表现更优秀

按照贝塔系数作为标准比较,A投资组合业绩表现更优秀

按照夏普比率作为标准比较,B投资组合业绩表现更优秀

A和B投资组合业绩表现不相上下

相似问题和答案

第1题:

某投资组合的必要收益率为15%,市场上所有组合的平均收益率为12%,无风险收益率为5%,则该组合的β系数为( )。

A.2

B.1.43

C.3

D.无法确定

必要收益率=无风险收益率+风险收益率,所以风险收益率=必要收益率-无风险收益率=15%-5%=10%,该组合的β系数=10%/(12%-5%)=1.43。

第2题:

计算夏普比率需要的基础变量不包括( )。

A.无风险收益率

B.投资组合的系统风险

C.投资组合平均收益率

D.投资组合的收益率的标准差

第3题:

投资组合风险收益率不受下列( )的影响。

A.市场组合的平均收益率

B.实际投资收益率

C.无风险收益率

D.β系数

解析:根据投资组合风险收益率公式可得知。

第4题:

B组合、平均收益率=11%;标准差=0.2;贝塔系数=0.41

A、按照特雷诺比率作为标准比较,B投资组合业绩表现更优秀

B、按照夏普比率作为标准比较,B投资组合业绩表现更优秀

C、根据夏普比率作为标准比较,A投资组合业绩表现更优秀

D、根据詹森 比率作为标准比较,A投资组合业绩表现更优秀

第5题:

某投资组合的风险收益率为10%,市场组合的平均收益率为12%,无风险收益率为8%,则该投资组合的β系数为( )。

A.2

B.2.5

C.1.5

D.5

本题考核的是风险收益率的推算。据题意,E(Rp)=10%,Rm=12%,RF=8%,则

投资组合的βp=E(Rp)/(Rm-RF)=10%/(12%-8%)=2.5。

第6题:

某投资组合的平均收益率为14%,收益率标准差为21%,β值为1.15,若无风险利率为6%,则该投资组合的夏普比率为( )。

A.0.21

B.0.07

C.0.13

D.0.38

根据投资组合中夏普比率的计算公式,可得:

第7题:

某基金的平均收益率为15%,基准组合的平均收益率为12%,无风险收益率为8%,市场组合的标准差是0.3,基金组合的标准差为0.2,其M2测度为( )。

A.6.50%

B.6%

C.5.80%

D.5%

解析:根据M2测度的计算公式,可得:

第8题:

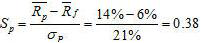

某投资组合平均收益率为14%,收益率标准差为21%,贝塔值为1.15,若无风险利率为6%,则该投资组合的夏普比率为( )。

A.0.07

B.0.13

C.0.21

D.0.38

考点:绝对收益与相对收益。

解析:夏普比率(Sp)是诺贝尔经济学奖得主威廉·夏普于1966年根据资本资产定价模型(CAPM)提出的经风险调整的业绩测度指标。此比率是用某一时期内投资组合平均超额收益除以这个时期收益的标准差。本题中,夏普比率=(14%-6%)/21%=0.38

第9题:

B.0.3

C.0.4

D.0.6

E.0.8

第10题:

B.0.07

C.0.13

D.0.38