证券投资基金基础知识

单选题某投资组合平均收益率为14%,收益率标准差为21%,贝塔值为1.15,若无风险利率为6%,则该投资组合的特雷诺比率为( )。A 0.07B 0.13C 0.21D 0.38

题目

0.07

0.13

0.21

0.38

参考答案和解析

相似问题和答案

第1题:

已知某股票的贝塔值为1.15,市场组合的年预期收益率为18%,年无风险利率为6%,则该股票的要求回报率是( )。

A.0.216

B.0.24

C.0.198

D.0.206

第2题:

某投资组合的平均报酬为16%,报酬率的标准差为24%,β值为1.1,若无风险利率为6%,则特雷诺指数为( )。 A.0.09 B.0.1 C.0.41 D.0.64

第3题:

某投资组合平均收益率为14%,收益率标准差为21%,贝塔值为1.15,若无风险利率为6%,则该投资组合的夏普比率为( )。

A.0.07

B.0.13

C.0.21

D.0.38

考点:绝对收益与相对收益。

解析:夏普比率(Sp)是诺贝尔经济学奖得主威廉·夏普于1966年根据资本资产定价模型(CAPM)提出的经风险调整的业绩测度指标。此比率是用某一时期内投资组合平均超额收益除以这个时期收益的标准差。本题中,夏普比率=(14%-6%)/21%=0.38

第4题:

B:0.4

C:0.6

D:0.8

。

。第5题:

某证券组合2007年实际平均收益率为0.14,当前的无风险利率为0.02,市场组合的风险溢价为0.06,该证券组合的β值为1.5。那么,该证券组合的特雷诺指数为( )。

A.0.06

B.0.O8

C.0.10

D.0.12

第6题:

某投资组合的平均收益率为14%,收益率标准差为21%,β值为1.15,若无风险利率为6%,则该投资组合的夏普比率为( )。

A.0.21

B.0.07

C.0.13

D.0.38

根据投资组合中夏普比率的计算公式,可得:

第7题:

假设投资组合的收益率为20%,无风险收益率是8%,投资组合的方差为9%,贝塔值为12%,那么,该投资组合的夏普比率等于( )。

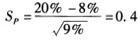

A.0.4

B.1.00

C.0.6

D.0.2

第8题:

某投资组合的风险收益率为6%,市场组合的平均收益率为9%,无风险收益率为3%,则该投资组合的贝他系数为( )。

A.1

B.2

C.0.5

D.1.5

解析:6%/(9%-3%)=1

第9题:

某证券组合今年实际平均收益率为0.14,当前的无风险利率为0.02,市场组合的风险溢价为0.06,该证券组合的值为1.5。那么,该证券组合的特雷诺指数为( )。

A.0.06

B.0.08

C.0.10

D.0.12

第10题:

A. 1. 0 B. 0. 6

C. 0. 4 D. 0. 2