税法一

单选题某化妆品厂为增值税一般纳税人,2010年3月销售一批化妆品,不含税价款为200万元,货款已经收到,货物已经发出,同时两个月前收取包装物租金3510元,押金23400元,购销双方约定,两个月归还包装物并退还押金,但购货方违约逾期未归还包装物,该化妆品厂没收押金。该化妆品厂当月应纳增值税及消费税合计为( )元。A 343400B 343910C 950510D 949400

题目

343400

343910

950510

949400

相似问题和答案

第1题:

某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率为30%,本月该企业销售化妆品应纳消费税的税额为()

A、150万元

B、120万元

C、175.5万元

D、124.5万元

第2题:

某化妆品厂为增值税一般纳税人,下设一非独立核算门市部,2006年5月该厂将生产的一批化妆品50万元(市场价格,不含税)交门市部销售,门市部当月销售部分化妆品取得含税销售额46.8万元,化妆品消费税税率为30%,则该化妆品厂2006年5月应缴纳消费税( )。

A.15万元

B.21.43万元

C.12万元

D.17.14万元

应纳消费税=46.8÷(1+17%)×30%=12(万元)。

第3题:

某化妆品厂1999年3月销售一批化妆品;适用消费税税率30%,不含增值税价款100万元,货款已收到,货已发出,增值税税率为17%,同时两个月前收取包装物租金2340元,押金 23400元,购销双方约定,两个月归还包装物并退还押金,但购货方违约逾期未归还包装物,化妆品厂没收押金。

根据以上资料回答下列问题(本月无进项税额)

收取包装物租金应纳的增值税为( )元。

A.397.8

B.600

C.340

D.702

第4题:

B、13.65

C、16.15

D、18.75

第5题:

某化妆品生产企业为增值税一般纳税人,10月将外购的散装化妆品的60%生产加工为成套化妆品7800件,对外批发销售5000件,取得不含税销售额190万元;成套化妆品向消费者零售800件,取得含税销售额51.48万元.外购散装化妆品时,取得的增值税专用发票注明价款为90万元。本期生产销售化妆品应缴纳的消费税税额为( )万元。

A.28.2

B.3012

C.70.2

D.54

第6题:

某化妆品生产企业为一般纳税人,(1)1月15日向某大型商场销售化妆品一批,开具增值税专用发票,价款30万元,税额5.1万元;(2)1月20日向某单位销售化妆品一批,开具普通发票,含税销售额4.68万元。货款均已收妥,该化妆品适用消费税率为30%。要求:根据上述资料回答下列问题:

(1)下列关于业务(1)说法正确的是()

A.应纳增值税为5.1万元

B.应纳消费税为7.69万元

C.应纳消费税为9万元

D.应纳增值税为3.9万元

(2)下列关于业务(2)说法正确的是()。

A.应纳增值税为0.80万元

B.应纳消费税为1.2万元

C.应纳消费税为1.4万元

D.应纳增值税为0.68万元

参考答案:AC;BD

第7题:

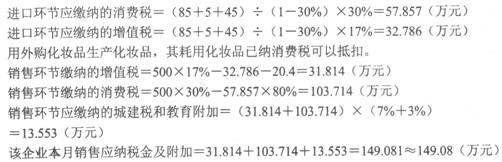

坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15曰开具了完税凭证,曰化厂缴纳进口环节税金后海关放行;曰化厂将进口的化妆品的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

进口环节应缴纳的关税=(85+5)×50%=45(万元)

第8题:

某工业企业2006年1月销售一批货物,价款为200万元,另外以折扣销售方式销售货物76万元(已经扣除折扣额4万元,并单独开具红字专用发票反映),销售的货物均已发出。当月购进一批货物,取得增值税专用发票上注明价款为200万元,增值税进项税额为34万元,货款及税款已经支付,发票已通过认证,销货方保证货物在下月10月发出。则当月该企业应纳增值税额为( )。

A.47.6万元

B.13.6万元

C.46.92万元

D.12.92万元

本题考核折扣额和销售额未在同一张发票上注明的税务处理。折扣额未与销售额在一张发票上是不能从销售额中扣除的。进项税额34万元发票已经通过认证,可以抵扣,不再以货物未入库作为进项税额抵扣的时间。

应纳增值税额=(200+76+4)×17%-34=13.6万元

第9题:

B.103.58

C.104.25

D.108.5

第10题:

B.31000

C.28000

D.21340