中级会计实务

单选题2011年1月1日,英明公司将其一项专利技术出租给科贸公司,租期为5年,每年租金为40万元,适用的营业税税率为5%,英明公司在出租期内,不再使用该专利技术。该专利技术是其于2008年6月1日购入,初始入账价值为100万元,预计使用年限为10年,采用直线法进行摊销,无残值。假定不考虑除营业税以外的其他税费,英明公司2011年该专利技术影响营业利润的金额为()万元。A 28B 40C 38D 30

题目

28

40

38

30

参考答案和解析

相似问题和答案

第1题:

2007年1月1日,甲公司将某商标权出租给乙公司,租期为4年,每年收取租金15万元。租金收入适用的营业税税率为5%。甲公司在出租期间内不再使用该商标权。该商标权系甲公司2006年1月1日购入,初始入账价值为180万元,预计使用年限为15年,采用直线法摊销。假定不考虑营业税以外的其他税费,甲公司2007年度出租该商标权所产生的营业利润为( )。

A.-12万元

B.2.25万元

C.3万元

D.4.25万元

解析:甲公司2007年度出租该商标权所产生的营业利润=15-15×5%-180/15= 2.25(万元)。

第2题:

长江公司与远洋集团签订了一项经营租赁合同,远洋集团将其持有一块土地出租给长江公司,租金为每年50万元,租赁期为8年。长江公司又将此土地转租给京客隆公司,租金为每年75万元,租赁期为5年。长江公司在将土地转租给京客隆公司时,应确认为投资性房地产。( )

对远洋集团而言,才应确认为投资性房地产。

【该题针对“投资性房地产的初始确认和计量”知识点进行考核】

第3题:

2005年1月1日,甲公司将某商标权出租给乙公司,租期为4年,每年收取租金15万元。租金收入适用的营业税税率为5%.甲公司在出租期间内不再使用该商标权。该商标权系甲公司2004年1月1日购入的,初始入账价值为180万元,预计使用年限为15年,采用直线法摊销。假定不考虑营业税以外的其他税费,甲2005年度出租该商标权所产生的其他业务利润为( )

A、-12万元

B、2.25万元

C、3万元

D、4.25万元

第4题:

B.15

C.18

D.24

第5题:

A. 18.86

B. 16.84

C. 23.12

D. 17.35

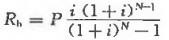

租金的计算方法主要有附加率法和年金法,其中年金法又分为期初支付方式和期末支付方式。

本题中采用年初支付方式,租金计算公式:

式中,

表示每期期初支付的租金额,P表示租赁设备的价格,N表示租赁期,i表示折现率

表示每期期初支付的租金额,P表示租赁设备的价格,N表示租赁期,i表示折现率本题每年年初支付的租金

综上所述,本题正确答案为B项。

第6题:

第7题:

A、13.40

B、15.23

C、16.84

D、18.86

第8题:

2011年1月1日,A公司将一项专利技术出租给B公司使用,租期2年,年租金160万元,转让期间A公司不再使用该项专利。该专利技术系A公司2009年1月1日购入的,初始入账价值为500万元,预计使用年限为10年,采用直线法摊销。2010年末,A公司对该项无形资产计提减值准备40万元,计提减值准备之后摊销方法、使用年限不变。假定无形资产出租适用的营业税税率为5%,不考虑其他因素,A公司2011年度因该专利技术形成的营业利润为( )万元。

A.102

B.67

C.107

D.115

解析:本题考核无形资产转让对损益的影响。2011年度因该专利技术形成的营业利润=160-160×5%-[500-(500/10)×2-40]/8=107(万元)。

第9题:

A. 20

B. 22

C. 24

D. 26

租金的计算主要有附加率法和年金法。附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金,计算公式如下:

式中,P表示租赁设备的价格,N表示租赁期,i表示折现率,r表示附加率

本题中,

综上所述,本题正确答案为C项。

第10题:

B:34.44

C:40.26

D:44.29