财务管理

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。

题目

参考答案和解析

相似问题和答案

第1题:

某企业生产和销售A种产品,计划期四个季度预计销售量分别为1200件、1500件、1800件和1600件;A种产品预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。

要求:

(1)编制计划期销售预算表;

销售预算表

季度 1 2 3 4 全年 预计销售量(件) 预计单位售价(元) 销售收入(元) (2)编制计划期预计现金收入表;

季度 1 2 3 4 全年 上年末应收账款 第一季度现销 第二季度现销 第三季度现销 第四季度现销 现金收入合计 (3)确定计划期期末应收账款余额。

销售预算表

季度 |

1 | 2 | 3 | 4 | :E二干 |

| 预计销售量(件) | 1200 | 1500 | 1800 | 1600 | 6100 |

| 预计单位售价(元) | 117 | 117 | 117 | 117 | 117 |

| 销售收入 | 140400 | 175500 | 210600 | 187200 | 713700 |

预计现金收入表

季度 |

1 | 2 | 3 | 4 | 全年 |

| 上年末应收账款 | 2200+80000×40%=54000 | 80000×10%=8000 | 62000 | ||

|

第一季度 (销售收入140400) |

140400×50%=70200 | 140400×40%=56160 | 140400×10%=14040 | 140400 | |

|

第二季度 (销售收入175500) |

175500×50%=87750 | 175500×40%=70200 | 175500×10%=17550 | 175500 | |

|

第三季度 (销售收入210600) |

210600×50%=105300 | 210600×40%=84240 | 189540 | ||

|

第四季度 (销售收入187200) |

187200×50%=93600 | 93600 | |||

| 现金收入合计 | 124200 | 151910 | 189540 | 195390 | 661040 |

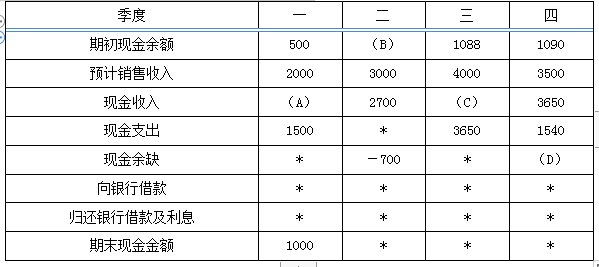

第2题:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元)

第3题:

某企业每季度销售收入中,本季度收到现金60%,另外的40%要到下季度才能收到现金,若预算年度的第四季度销售收入为40 000元,则预计资产负债表中年末应收账款项目金额为( )元。

A.16 000

B.24 000

C.40 000

D.20 000

解析:第四季度销售收入40 000元,有40%即16 000元本季度未收现,形成应收账款。

第4题:

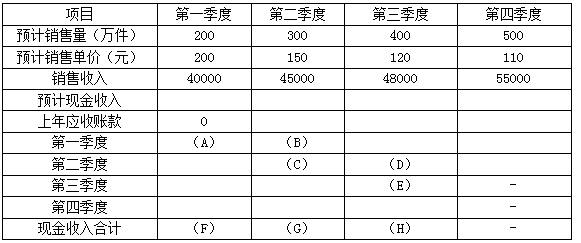

资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。

资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。

资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。

资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。

资料五:为方便计算,不考虑增值税及所得税费用。

要求:

(1)根据以上资料,计算销售预算中用字母代表的数据。

销售预算单位:万元

注:表中“-”表述省略的数据。

(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。

资金预算单位:万元

第5题:

资料一:

预计每个季度实现的销售收入均为赊销,其中50%在本季度内收到现金,其余30%要到下一季度收讫,20%在再下一季度收讫,假定不考虑坏账因素。

2018年有关销售收入的数据如下表所示。

单位:万元

资料二:

预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,剩余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。

部分与直接材料采购的有关数据如下表所示。

单位:万元

资料三:

第四季度内以现金支付工资5000万元;本季度制造费用等间接费用付现13000万元;其他经营性现金支出12000万元;购买设备支付现金800万元。

资料四:

企业现金不足时,可向银行申请1年期的短期借款,借款年利率为10%,银行要求贴现法付息,假设企业目前没有借款,借款是1万元的整数倍,要求年末现金余额不低于100万元。

要求:

(1)根据资料一计算第四季度经营现金收入合计;

(2)根据资料二计算第四季度材料采购现金支出合计;

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

(4)根据资料一、二和三确定第四季度现金余缺额;

(5)计算第四季度的借款额及借款的实际利率。

(2)第四季度材料采购现金支出合计=78 000×50%+75 000×50%=76 500(万元)

(3)应收账款年末余额=80 000×50%+120 000×20%=64 000(万元)

应付账款年末余额=78 000×50%=39 000(万元)

(4)现金余缺额=100+96 000-76 500-5 000-13 000-12 000-800=-11 200(万元)

(5)现金余缺额+资金筹措-资金运用=期末余额

-11 200+借款额-借款额×10%≥100

借款额≥12 555.56(万元)

因为要求借款是1万元的整数倍,

所以,借款额=12 556(万元)。

借款的实际利率=10%/(1-10%)=11.11%。

第6题:

【变化提示】

如果给出的已知资料是报表项目,数据则为:应收账款28.5万元,预收款项20万元。

(1)3日,向乙公司销售M产品1 000件,开具增值税专用发票注明的价款10万元,增值税税额1.3万元,产品已发出;销售合同规定的现金折扣条件为2/10,1/20,N/30,计算现金折扣时不考虑增值税,款项尚未收到。

(2)13日,向乙公司销售一批H产品,开具增值税专用发票注明的价款30万元,增值税税额3.9万元。收到乙公司开出的银行汇票一张,票面金额33.9万元,商品已经发出。

(3)20日,收回上年度已作坏账转销的乙公司应收账款2万元,收到乙公司开出的转账支票一张送存银行,票面金额2万元。

(4)31日,经减值测试预计应收乙公司账款未来现金净流量现值为39.6万元(或者表述为:31日,甲公司“坏账准备”科目应保持的贷方余额为1.7万元)。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

根据期初资料,资料(1)至(4),下列各项中,甲公司年末资产负债表相关项目年末余额填列正确的是( )。

B.“应收账款”项目为39.6万元

C.“预收款项”项目为20万元

D.“应收账款”项目为53.5万元

第7题:

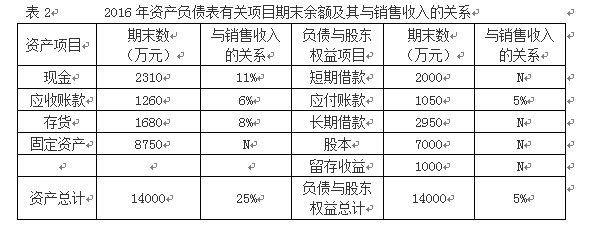

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示:

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

注:表中“N”表示该项目不能随销售额的变动而变动

资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金

①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

②应收账款周转期=应收账款平均金额/日销售收入=3500/(21000/360)=60(天)

③经营周期=60+70=130(天)

④现金周转期=130-66=64(天)

(2)①2016年度末的权益乘数=14000/(7000+1000)=1.75

②2016年度的销售毛利率=(21000-8400)/21000×100%=60%

(3)①利润的留存额=2400×45%=1080(万元)

②外部融资需求量=(28000-21000)×(25%-5%)+4000-1080=4320(万元)

(4)①发行债券的资本成本率=8%×(1-25%)/(1-2%)=6.12%

②短期借款的年实际利率=6.3%/(1-10%)=7%。

第8题:

2007年12月31日,甲公司对应收乙公司的账款进行减值测试。应收账款余额合计为800 000元,假设坏账准备没有期初余额。甲公司根据乙公司的资信情况确定按10%计提坏账准备。2008年甲公司的应收账款实际发生坏账40 000元。2008年末应收乙公司账款余额为1 000 000元。经减值测试,甲公司确定按8%计提坏账准备。2009年4月20日收到已经转销的坏账20 000元,已经存人银行。2009年末应收乙公司账款余额为500 000元。经减值测试,甲公司确定按8%计提坏账准备。

要求:根据上述资料,编制甲公司2007年末、2008年度、2009年度与坏账准备有关的会计分录。

(1)2007年12月31 日

借:资产减值损失 80 000

贷:坏账准备 80 000

(2)2008年发生坏账

借:坏账准备 40 000

贷:应收账款 40 000

(3)2008年12月31日

借:资产减值损失 40 000

贷:坏账准备 40 000

(4)2009年收回已经转销的坏账

借:应收账款 20 000

贷:坏账准备 20 000

借:银行存款 20 000

贷:应收账款 20 000

或者:

借:银行存款 20 000

贷:坏账准备 20 000

(5)2009年末计提坏账准备

借:坏账准备 60 000

贷:资产减值损失 60 000

第9题:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

第10题:

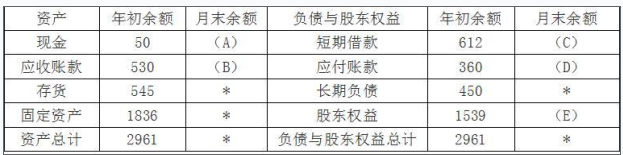

资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺“为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料采购金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

甲公司2017年3月31日的预计资产负债表(简表)

单位:万元

注:表内的“*”为省略的数值。

?

【提示】根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”项目更改为“应付票据及应付账款”。

要求:确定表格中字母所代表的数值(不需要列示计算过程。)

(1)公司的目标现金余额为50万元,则A=50(万元)。

(2)B=650×80%+1000×10%=620(万元)。

(3)3月份新增短期借款=50-30=20(万元),则C=612+20=632(万元)。

(4)D=750×60%=450(万元)。

(5)E=1539+90=1629(万元)。