财务管理

问答题戊公司是一家啤酒生产企业,相关资料如下。资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如下表所示。资料三:2016年度公司营业收入为21000万元,营业成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,

题目

问答题

戊公司是一家啤酒生产企业,相关资料如下。资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如下表所示。资料三:2016年度公司营业收入为21000万元,营业成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与营业收入的比例关系保持不变,增加生产线后预计2017年营业收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金。①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

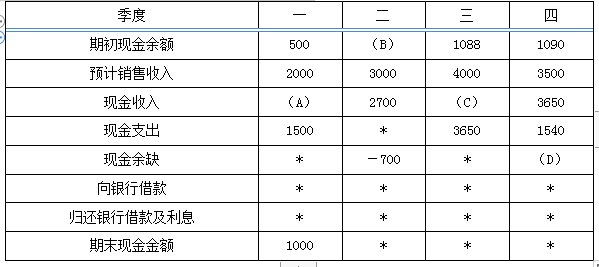

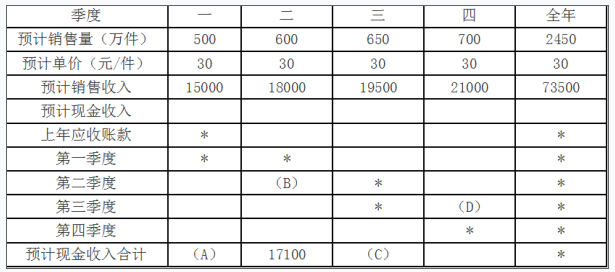

(2018年)甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

答案:

解析:

(1)2018年末预计应收账款=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元)

第2题:

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

答案:

解析:

(1)A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

第3题:

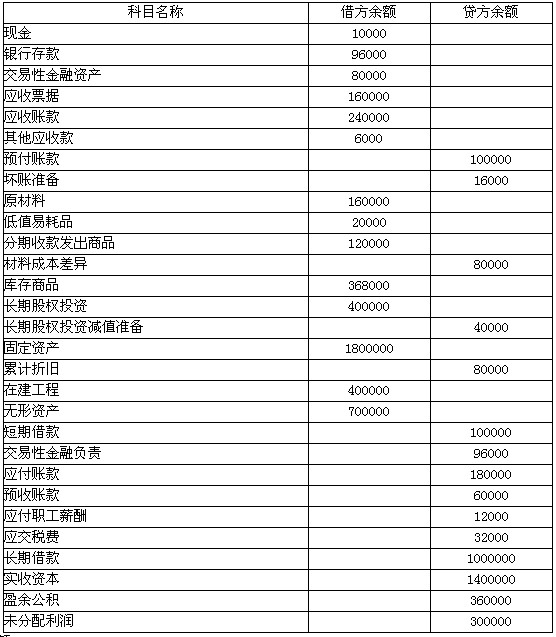

甲企业2007年12月31日的有关资料如下:

科目余额表 单位:元科目名称 借方余额 贷方余额

债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司 借方余额 320000元

应收账款——B公司 贷方余额 80000元

预付账款明细资料如下:

预付账款——C公司 借方余额 60000元

预付账款——D公司 贷方余额 160000元

应付账款明细资料如下:

应付账款——E公司 贷方余额 280000元

应付账款——F公司 借方余额 100000元

预收账款明细资料如下:

预收账款——G公司 贷方余额 140000元

预收账款——H公司 借方余额 80000元

该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。

(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。

要求:编制甲企业2007年12月31日的资产负债表。

正确答案:资产负债表

编制单位:甲企业 2007年12月31日 单位:元

续表

续表

资产负债表 编制单位:甲企业 2007年12月31日 单位:元

续表

续表

资产负债表 编制单位:甲企业 2007年12月31日 单位:元

续表

第4题:

戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

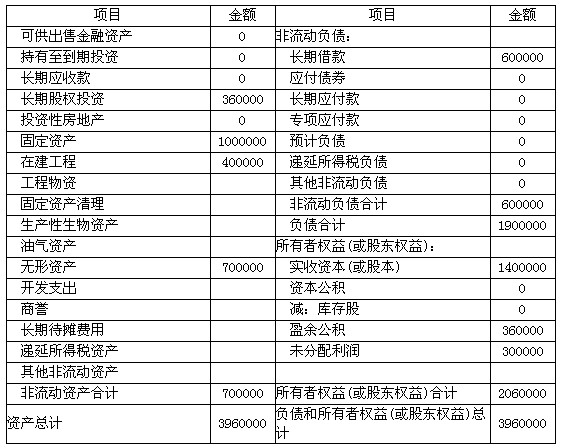

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

戊公司资产负债表简表及相关信息

注:表中“N”表示该项目不随销售额的变动而变动。表格中的应收账款实为“应收票据及应收账款”,为顺应习惯称法,此处将其简称为“应收账款”,相关比率亦按此称谓。下同。

资料二:戊公司2017年销售额为40000万元,营业净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年年末支付1次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:

①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;

②向银行借款:借款年利率为8%。一年按360天算。该公司适用的企业所得税税率为25%。

不考虑增值税及其他因素的影响。

要求:

(1)根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

(2)根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题:①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本率。

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

戊公司资产负债表简表及相关信息

注:表中“N”表示该项目不随销售额的变动而变动。表格中的应收账款实为“应收票据及应收账款”,为顺应习惯称法,此处将其简称为“应收账款”,相关比率亦按此称谓。下同。

资料二:戊公司2017年销售额为40000万元,营业净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年年末支付1次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:

①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;

②向银行借款:借款年利率为8%。一年按360天算。该公司适用的企业所得税税率为25%。

不考虑增值税及其他因素的影响。

要求:

(1)根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

(2)根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

(3)根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

(4)根据资料五,计算并回答如下问题:①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本率。

答案:

解析:

(1)①因销售增加而增加的资产额=40000×30%×45%=5400(万元)

②因销售增加而增加的负债额=40000×30%×25%=3000(万元)

③因销售增加而需要增加的资金量=5400-3000=2400(万元)

④预计利润的留存增加额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需要量=2400-2080=320(万元)

(2)①租金时使用的折现率=8%+2%=10%

②该设备的年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①新设备投产后每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②戊公司不应该放弃现金折扣。理由:因为放弃现金折扣的信用成本率18.18%>银行借款利息率8%,所以不应该放弃现金折扣。

③银行借款的资本成本率=8%×(1-25%)=6%。

②因销售增加而增加的负债额=40000×30%×25%=3000(万元)

③因销售增加而需要增加的资金量=5400-3000=2400(万元)

④预计利润的留存增加额=40000×(1+30%)×10%×40%=2080(万元)

⑤外部融资需要量=2400-2080=320(万元)

(2)①租金时使用的折现率=8%+2%=10%

②该设备的年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)=247.42(万元)

(3)①新设备投产后每年增加的营业现金净流量=132.5+180=312.5(万元)

②静态回收期=1000/312.5=3.2(年)

(4)①放弃现金折扣的信用成本率=1%/(1-1%)×360/(30-10)=18.18%

②戊公司不应该放弃现金折扣。理由:因为放弃现金折扣的信用成本率18.18%>银行借款利息率8%,所以不应该放弃现金折扣。

③银行借款的资本成本率=8%×(1-25%)=6%。

第5题:

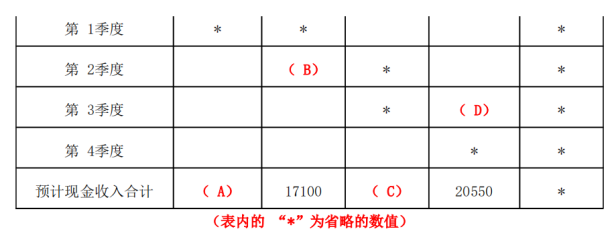

(2017年)甲公司编制销售预算的相关资料如下:

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。

答案:

解析:

( 1) A=16500万元

B=12600 万元

C=19050 万元

D=5850 万元

( 2) 2017年末预计应收账款余额 =21000× 30%=6300(万元)。

【解析】

A=15000×70%+6000=16500 (万元)

B=18000×70%=12600 (万元)

C=19500×70%+18000×30%=19050 (万元)

D=19500×30%=5850 (万元)。

B=12600 万元

C=19050 万元

D=5850 万元

( 2) 2017年末预计应收账款余额 =21000× 30%=6300(万元)。

【解析】

A=15000×70%+6000=16500 (万元)

B=18000×70%=12600 (万元)

C=19500×70%+18000×30%=19050 (万元)

D=19500×30%=5850 (万元)。

第6题:

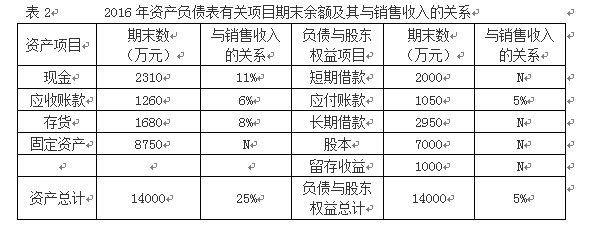

戊公司是一家啤酒生产企业,相关资料如下:

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示:

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

注:表中“N”表示该项目不能随销售额的变动而变动

资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金

①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示:

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

注:表中“N”表示该项目不能随销售额的变动而变动

资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金

①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

答案:

解析:

(1)①应收账款平均金额=1380/8+2480/4+4200/4+6000/4+1260/8=3500(万元)

②应收账款周转期=应收账款平均金额/日销售收入=3500/(21000/360)=60(天)

③经营周期=60+70=130(天)

④现金周转期=130-66=64(天)

(2)①2016年度末的权益乘数=14000/(7000+1000)=1.75

②2016年度的销售毛利率=(21000-8400)/21000×100%=60%

(3)①利润的留存额=2400×45%=1080(万元)

②外部融资需求量=(28000-21000)×(25%-5%)+4000-1080=4320(万元)

(4)①发行债券的资本成本率=8%×(1-25%)/(1-2%)=6.12%

②短期借款的年实际利率=6.3%/(1-10%)=7%。

②应收账款周转期=应收账款平均金额/日销售收入=3500/(21000/360)=60(天)

③经营周期=60+70=130(天)

④现金周转期=130-66=64(天)

(2)①2016年度末的权益乘数=14000/(7000+1000)=1.75

②2016年度的销售毛利率=(21000-8400)/21000×100%=60%

(3)①利润的留存额=2400×45%=1080(万元)

②外部融资需求量=(28000-21000)×(25%-5%)+4000-1080=4320(万元)

(4)①发行债券的资本成本率=8%×(1-25%)/(1-2%)=6.12%

②短期借款的年实际利率=6.3%/(1-10%)=7%。

第7题:

(2017年)资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

注:表内的“ * ”为省略的数值。

要求:

(1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算2017年末预计应收账款余额。

资料二:甲公司2017年的销售预算如下表所示。

注:表内的“ * ”为省略的数值。

要求:

(1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算2017年末预计应收账款余额。

答案:

解析:

(1)A=16500;B=12600;C=19050;D=5850。

A=6000+15000×70%=16500(万元)

B=18000×70%=12600(万元)

C=18000×30%+19500×70%=19050(万元)

D=19500×30%=5850(万元)

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

A=6000+15000×70%=16500(万元)

B=18000×70%=12600(万元)

C=18000×30%+19500×70%=19050(万元)

D=19500×30%=5850(万元)

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

第8题:

甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年的5月是生产经营淡季。计算应收账款周转次数时,分母“应收账款”应该采用()。

A.年初余额

B.年末余额

C.年初余额和年末余额的平均数

D.全年各月末余额的平均数

B.年末余额

C.年初余额和年末余额的平均数

D.全年各月末余额的平均数

答案:D

解析:

存在季节性的企业,计算应收账款周转次数时,应该采用多个时点平均数,以消除季节性因素影响。

第9题:

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

答案:

解析:

(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

第10题:

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。

答案:

解析:

(1)2018年末预计应收账款余额=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。