中级会计职称

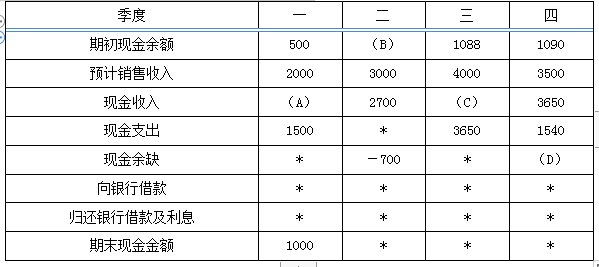

甲公司编制资金预算的相关资料如下: 资料一:甲公司预计 2018年每季度的销售收入中,有 70%在本季度收到现金, 30%在下季度收到现金,不存在坏账。 2017年末应收账款余额为零。不考虑增值税及其他因素的影响。 资料二:甲公司 2018年各季度的资金预算如下表所示。要求: ( 1)计算 2018年末预计应收账款余额。 ( 2)求表格中 A、 B、 C、 D的值。

题目

资料一:甲公司预计 2018年每季度的销售收入中,有 70%在本季度收到现金, 30%在下季度收到现金,不存在坏账。 2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司 2018年各季度的资金预算如下表所示。

要求:

( 1)计算 2018年末预计应收账款余额。

( 2)求表格中 A、 B、 C、 D的值。

参考答案和解析

( 2) A=2000× 0.7=1400(万元)

B=1000 万元

C=4000 × 70%+3000× 30%=3700(万元)

D=1090+3650-1540=3200 (万元)。

相似问题和答案

第1题:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:

甲公司2018年各季度资金预算 单位:万元

注:表内的“*”为省略的数值。

要求:

(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=3000×30%+4000×70%=3700(万元)

D=1090+3650-1540=3200(万元)

第2题:

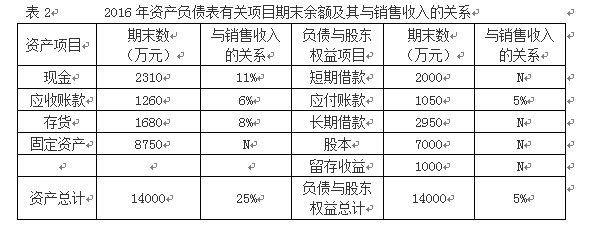

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示:

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

注:表中“N”表示该项目不能随销售额的变动而变动

资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金

①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

②应收账款周转期=应收账款平均金额/日销售收入=3500/(21000/360)=60(天)

③经营周期=60+70=130(天)

④现金周转期=130-66=64(天)

(2)①2016年度末的权益乘数=14000/(7000+1000)=1.75

②2016年度的销售毛利率=(21000-8400)/21000×100%=60%

(3)①利润的留存额=2400×45%=1080(万元)

②外部融资需求量=(28000-21000)×(25%-5%)+4000-1080=4320(万元)

(4)①发行债券的资本成本率=8%×(1-25%)/(1-2%)=6.12%

②短期借款的年实际利率=6.3%/(1-10%)=7%。

第3题:

2007年12月31日,甲公司对应收乙公司的账款进行减值测试。应收账款余额合计为800 000元,假设坏账准备没有期初余额。甲公司根据乙公司的资信情况确定按10%计提坏账准备。2008年甲公司的应收账款实际发生坏账40 000元。2008年末应收乙公司账款余额为1 000 000元。经减值测试,甲公司确定按8%计提坏账准备。2009年4月20日收到已经转销的坏账20 000元,已经存人银行。2009年末应收乙公司账款余额为500 000元。经减值测试,甲公司确定按8%计提坏账准备。

要求:根据上述资料,编制甲公司2007年末、2008年度、2009年度与坏账准备有关的会计分录。

(1)2007年12月31 日

借:资产减值损失 80 000

贷:坏账准备 80 000

(2)2008年发生坏账

借:坏账准备 40 000

贷:应收账款 40 000

(3)2008年12月31日

借:资产减值损失 40 000

贷:坏账准备 40 000

(4)2009年收回已经转销的坏账

借:应收账款 20 000

贷:坏账准备 20 000

借:银行存款 20 000

贷:应收账款 20 000

或者:

借:银行存款 20 000

贷:坏账准备 20 000

(5)2009年末计提坏账准备

借:坏账准备 60 000

贷:资产减值损失 60 000

第4题:

资料一:W 产品的预计产销量相同,2018 年第一至第四季度的预计产销量分别为100 件、200 件、300 件和400 件,预计产品销售单价为1000 元/件。预计销售收入中,有60%在本季度收到现金,40%在下一季度收到现金。2017 年年末应收账款余额为80000 元。不考虑增值税及其他因素的影响。

资料二: 2018 年年初材料存货量为500 千克,每季度末材料存货量按下一季度生产需用

量的10%确定。单位产品用料标准为10 千克/件,单位材料价格标准为5 元/千克。材料采

购款有50%在本季度支付现金,另外50%在下一季度支付。

资料三:企业在每季度末的理想现金余额是50000 元,且不得低于50000 元。如果当季度现金不足,则向银行取得短期借款;如果当季度现金溢余,则偿还银行短期借款。短期借款的年利率为10%,按季度偿付利息。借款和还款的数额须为1000 元的整数倍。假设新增借发生在季度初,归还借款发生在季度末。2018 年第一季度,在未考虑银行借款情况下的现金余额(即现金余缺)为26700 元。假设2018 年初,企业没有借款。

资料四: 2018 年年末,企业对第四季度预算执行情况进行考核分析。第四季度W 产品的实际产量为450 件,实际材料耗用量为3600 千克,实际材料单价为6 元/千克。

要求:

(1)根据资料一,计算:①w 产品的第一季度现金收入;②资产负债表预算中应收账款的年末数。

(2)根据资料一和资料二,计算:①第一季度预计材料期末存货量;②第二季度预计材料采购量;③第三季度预计材料采购金额。

(3)根据资料三,计算第一季度现金预算中:①取得短期借款金额;②短期借款利息金额;

③期末现金余额。

(4)根据资料一、资料二和资料四,计算第四季度材料费用总额实际数与预算数之间的差额。

(5)根据资料一、资料二和资料四,使用连环替代法,依次计算第四季度下列因素变化对材料费用总额实际数与预算数之间差额的影响:①产品产量;②单位产品材料消耗量;③单位材料价格。

(2)①第一季度预计材料期末存货量=200*10%*10=200 (千克)

②第二季度预计材料采购量= (200+300*10%-20) *10=2100 (千克)

③第三季度预计材料采购金额= (300+400*10%-300*10%) *10*5=15500 (元)

(3)①设取得短期借款金额为X 元,则26700+X-X*10%÷12*3≥50000

求得X≥23897.44 (元)

因カ借款和还款数额须为1000 元的整数倍,所以,取得短期借款金額=24000(元);②短期借款利息金额=24000*10%/12*3=600 (元);③期末现金余额

=26700+24000-600=50100 (元)

(4)第四季度材料费用总额实际数=3600*6=21600 (元)

第四季度材料费用总额预算数=400*10*5=20000(元)

第四季度材料费用总额实际数与预算数之间的差额=21600-20000=1600 (元)

(5)第四季度材料费用总额预算数=400*10*5=20000 (元)

第四季度材料费用总额实际数=450*( 3600/450) * 6=21600 (元)

替换产品产量::450*10*5=22500 (元)

替换单位产品材料消耗量:450*3600/450*5=18000 (元)

替换单位产品价格:450*3600/450*6=21600 (元)

替换产品产量对材料费用总额实际数与预算数之间差额的影响:22500-20000=2500(元)

替换单位产品材料消耗量对材料费用总额实际数与预算数之间差额的影响:

18000-22500=-4500(元);

替换单位产品价格对材料费用总额实际数与预算数之间差额的影响:

21600-18000=3600(元)。

第5题:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

第6题:

资料一:W产品的预计产销量相同,2018年第一至第四季度的预计产销量分别为100件、200件、300件和400件,预计产品销售单价为1000元/件。预计销售收入中,有60%在本季度收到现金,40%在下一季度收到现金。2017年年末应收账款余额为80000元。不考虑增值税及其他因素的影响。

资料二:2018年年初材料存货量为500千克,每季度末材料存货量按下一季度生产需用量的10%确定。单位产品用料标准为10千克/件,单位材料价格标准为5元/千克。材料采购款有50%在本季度支付现金,另外50%在下一季度支付。

资料三:企业在每季度末的理想现金余额是50000元,且不得低于50000元。如果当季度现金不足,则向银行取得短期借款;如果当季度现金溢余,则偿还银行短期借款。短期借款的年利率为10%,按季度偿付利息。借款和还款的数额须为1000元的整数倍。假设新增借款发生在季度初,归还借款发生在季度末。2018年第一季度,在未考虑银行借款情况下的现金余额(即现金余缺)为26700元。假设2018年初,企业没有借款。

资料四:2018年年末,企业对第四季度预算执行情况进行考核分析。第四季度W产品的实际产量为450件,实际材料耗用量为3600千克,实际材料单价为6元/千克。

要求:

(1)根据资料一,计算:

①W产品的第一季度现金收入;

②预计资产负债表中应收账款的年末数。

(2)根据资料一和资料二,计算:

①第一季度预计材料期末存货量;

②第二季度预计材料采购量;

③第三季度预计材料采购金额。

(3)根据资料三,计算第一季度资金预算中:

①取得短期借款金额;

②短期借款利息金额;

③期末现金余额。

(4)根据资料一、资料二和资料四,计算第四季度材料费用总额实际数与预算数之间的差额。

(5)根据资料一、资料二和资料四,使用连环替代法,依次计算第四季度下列因素变化对材料费用总额实际数与预算数之间差额的影响:

①产品产量;

②单位产品材料消耗量;

③单位材料价格。

②预计资产负债表中应收账款的年末数=400×1000×40%=160000(元)

(2)①第一季度预计材料期末存货量=200×10%×10=200(千克)

②第二季度预计材料采购量=(200+300×10%-20)×10=2100(千克)

③第三季度预计材料采购金额=(300+400×10%-300×10%)×10×5=15500(元)

(3)①50000=26700+短期借款-短期借款×10%/4

短期借款=(50000-26700)/(1-10%/4)=23300/(1-2.5%)=23897.44(元)

由于借款是1000元的整数倍,所以短期借款=24000(元)

②短期借款利息=24000×10%/4=600(元)

③期末现金余额=26700+24000-600=50100(元)

(4)第四季度材料费用总额实际数=3600×6=21600(元)

第四季度材料费用总额预算数=400×10×5=20000(元)

第四季度材料费用总额实际数与预算数之间的差额=21600-20000=1600(元)

(5)第四季度材料费用总额预算数=400×10×5=20000(元)

实际单位产品材料耗用量=3600/450=8(千克/件)

第四季度材料费用总额实际数=450×8×6=21600(元)

①替换产品产量:450×10×5=22500(元)

替换产品产量对材料费用总额实际数与预算数之间差额的影响:22500-20000=2500(元)

②替换单位产品材料消耗量:450×8×5=18000(元)

替换单位产品材料消耗量对材料费用总额实际数与预算数之间差额的影响:18000

-22500=-4500(元)

③替换单位产品价格:450×8×6=21600(元)

替换单位产品价格对材料费用总额实际数与预算数之间差额的影响:21600-18000=3600(元)。

第7题:

资料一:

预计每个季度实现的销售收入均为赊销,其中50%在本季度内收到现金,其余30%要到下一季度收讫,20%在再下一季度收讫,假定不考虑坏账因素。

2018年有关销售收入的数据如下表所示。

单位:万元

资料二:

预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,剩余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。

部分与直接材料采购的有关数据如下表所示。

单位:万元

资料三:

第四季度内以现金支付工资5000万元;本季度制造费用等间接费用付现13000万元;其他经营性现金支出12000万元;购买设备支付现金800万元。

资料四:

企业现金不足时,可向银行申请1年期的短期借款,借款年利率为10%,银行要求贴现法付息,假设企业目前没有借款,借款是1万元的整数倍,要求年末现金余额不低于100万元。

要求:

(1)根据资料一计算第四季度经营现金收入合计;

(2)根据资料二计算第四季度材料采购现金支出合计;

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

(4)根据资料一、二和三确定第四季度现金余缺额;

(5)计算第四季度的借款额及借款的实际利率。

(2)第四季度材料采购现金支出合计=78 000×50%+75 000×50%=76 500(万元)

(3)应收账款年末余额=80 000×50%+120 000×20%=64 000(万元)

应付账款年末余额=78 000×50%=39 000(万元)

(4)现金余缺额=100+96 000-76 500-5 000-13 000-12 000-800=-11 200(万元)

(5)现金余缺额+资金筹措-资金运用=期末余额

-11 200+借款额-借款额×10%≥100

借款额≥12 555.56(万元)

因为要求借款是1万元的整数倍,

所以,借款额=12 556(万元)。

借款的实际利率=10%/(1-10%)=11.11%。

第8题:

某企业生产和销售A种产品,计划期四个季度预计销售量分别为1200件、1500件、1800件和1600件;A种产品预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。

要求:

(1)编制计划期销售预算表;

销售预算表

季度 1 2 3 4 全年 预计销售量(件) 预计单位售价(元) 销售收入(元) (2)编制计划期预计现金收入表;

季度 1 2 3 4 全年 上年末应收账款 第一季度现销 第二季度现销 第三季度现销 第四季度现销 现金收入合计 (3)确定计划期期末应收账款余额。

销售预算表

季度 |

1 | 2 | 3 | 4 | :E二干 |

| 预计销售量(件) | 1200 | 1500 | 1800 | 1600 | 6100 |

| 预计单位售价(元) | 117 | 117 | 117 | 117 | 117 |

| 销售收入 | 140400 | 175500 | 210600 | 187200 | 713700 |

预计现金收入表

季度 |

1 | 2 | 3 | 4 | 全年 |

| 上年末应收账款 | 2200+80000×40%=54000 | 80000×10%=8000 | 62000 | ||

|

第一季度 (销售收入140400) |

140400×50%=70200 | 140400×40%=56160 | 140400×10%=14040 | 140400 | |

|

第二季度 (销售收入175500) |

175500×50%=87750 | 175500×40%=70200 | 175500×10%=17550 | 175500 | |

|

第三季度 (销售收入210600) |

210600×50%=105300 | 210600×40%=84240 | 189540 | ||

|

第四季度 (销售收入187200) |

187200×50%=93600 | 93600 | |||

| 现金收入合计 | 124200 | 151910 | 189540 | 195390 | 661040 |

第9题:

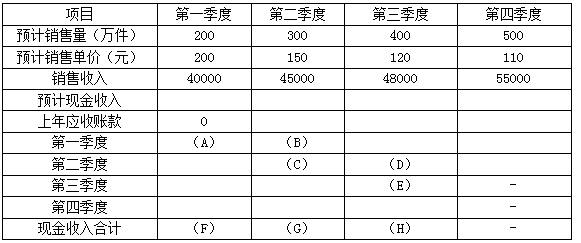

资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。

资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。

资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。

资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。

资料五:为方便计算,不考虑增值税及所得税费用。

要求:

(1)根据以上资料,计算销售预算中用字母代表的数据。

销售预算单位:万元

注:表中“-”表述省略的数据。

(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。

资金预算单位:万元

第10题:

根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当季度收款40%,次季度收款30%,第三个季度收款20%,第四个季度收款10%。

公司预计2018年营业收入为1800万元,公司为了加快资金周转决定对应收账款采取两项措施,

首先,提高现金折扣率,预计可使2018年应收账款周转天数(按年末应收账款数计算)比上年减少10天;

其次,将2018年年末的应收账款全部进行保理,保理资金回收比率为90%。(一年按360天计算)

要求:

(1)测算2017年年末的应收账款余额合计。

(2)测算2017年公司应收账款的平均逾期天数(计算结果取整数)。

(3)测算2017年第4季度的现金流入合计。

(4)测算2018年年末应收账款保理资金回收额。

(2)应收账款周转天数=期末应收账款/平均日销售额=390/[(200+300+200+500)/360]=117(天)

应收账款的平均逾期天数=117-50=67(天)

(3)2017年第4季度的现金流入=500×40%+200×30%+300×20%+200×10%=340(万元)

(4)2018年平均日销售额=1800/360=5(万元)

2018年年末应收账款余额=平均日销售额×应收账款周转天数=5×(117-10)=535(万元)

应收账款保理资金回收额=535× 90%=481.5(万元)。