会计

问答题甲公司拥有一栋专门用于出租的厂房,该厂房子2012年12月31日建造完成达到预定可使用状态并于当日用于出租,成本为17000万元。从2015年1月1日起,为减少投资性房地产公允价值变动对公司利润的影响,甲公司将出租厂房的后续计量由公允价值模式变更为成本模式,并将其作为会计政策变更进行了追溯调整。2015年度,甲公司对出租厂房按照成本模式计提了折旧,并将其计入当期损益。在投资性房地产后续计量采用成本模式的情况下,甲公司自该出租厂房达到预定可使用状态的次月起对其采用年限平均法计提折旧,该厂房预计使用25

题目

参考答案和解析

相似问题和答案

第1题:

A:2014年7月1日至2015年4月30日

B:2014年7月1日至2015年2月28日

C:2014年2月1日至2015年4月30日

D:2014年3月5日至2015年2月28日

第2题:

2007年1月1日,甲公司从银行取得3年期专门借款开工兴建一栋厂房。2009年6月30日该厂房达到预定可使用状态并投入使用,7月31日验收合格,8月5日办理竣工决算,8月31日完成资移交手续。甲公司该专门借款费用在2009年停止资本化的时点为( )。

A.6月30日 B.7月31日 C.8月5日 D.8月31日

参考答案:A

答案解析:构建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化,即6月30日。

试题点评:本题是教材的原话,考察的是借款利息停止资本化的时点确认。

第3题:

贷:固定资产5000000

第4题:

B.300

C.750

D.1200

第5题:

B.14400

C.7200

D.4800

第6题:

2007年1月1日,甲公司从银行取得3年期专门借款开工兴建一栋厂房。2009年6月30日该厂房达到预定可使用状态并投入使用,7月31日验收合格,8月5日办理竣工决算,8月31日完成资移交手续。甲公司该专门借款费用在2009年停止资本化的时点为( )

A.40359

B.40390

C.40395

D.40421

解析:构建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化,即6月30日。

第7题:

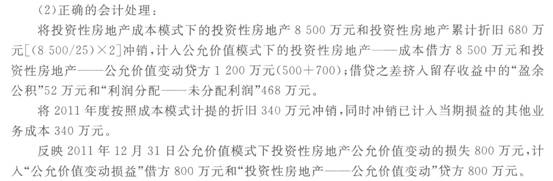

为减少投资性房地产公允价值变动对公司利润的影响,从2011年1月1日起,甲公司将出租厂房的后续计量由公允价值模式变更为成本模式,并将其作为会计政策变更采用追溯调整法进行会计处理。甲公司拥有的投资性房地产系-栋专门用于出租的厂房,于2008年12月31日建造完成达到预定可使用状态并用于出租,成本为8 500万元。2011年度,甲公司对出租厂房按照成本模式计提了折旧,并将其计入“当期损益”。

在投资性房地产后续计量采用成本模式的情况下,甲公司对出租厂房采用年限平均法计提折旧,出租厂房自达到预定可使用状态的次月起计提折IH,预计使用25年,预计净残值为0。在投资性房地产后续计量采用公允价值模式的情况下,甲公司出租厂房各年末的公允价值如下:2008年12月31日为8 500万元;2009年12月31日为8 000万元;2010年12月31日为7 300万元;2011年12月31日为6 500万元。本题不考虑所得税及其他因素。

要求:

(1)判断甲公司2011年1月1日起变更投资性房地产的后续计量模式并进行追溯调整的会计处理是否正确,同时说明判断依据;

(2)如果甲公司的会计处理不正确,请说明正确的会计处理。

第8题:

贷:投资性房地产5000000

第9题:

B.994

C.1011

D.1045

第10题: