会计

单选题某企业上年的销售净利率为7.74%,资产周转率为1.27,今年的销售净利率为8.78%,资产周转率为1.08,则今年的总资产收益率与上年相比,其变化趋势是( )A 下降B 不变C 上升D 难以确定

题目

下降

不变

上升

难以确定

相似问题和答案

第1题:

已知B公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。 要求回答下列问题: (1)计算B公司上年的权益净利率(股东权益用年末数计算); (2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆; (3)如果今年增发新股100万元,权益乘数、总资产周转次数、收益留存率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额; (4)如果今年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。 已知:(P/A,3%,10)=8.5302,(P/F,3%,10)=0.7441。

(1)上年的税后经营利润

=3500×(1-32%)=2380(万元)

上年的税后利息=600×(1—32%)=408(万元)上年的净利润=2380—408=1972(万元)

权益净利率=1972/(9800—4800)×100%

=39.44%

(2)上年末的净经营资产=经营资产一经营负债

=(9800-362)-(4800—1578)

=6216(万元)

上年的净经营资产净利率==税后经营利润/净经营资产×100%=2380/6216×100%=38.29%今年的净经营资产净利率=38.29%+5%=43.29%

(3)根据“权益乘数、总资产周转次数不变”可知,股东权益增长率=负债增长率=资产增长率=销售增长率=20%,今年负债增加 额=4800×20%=960(万元),今年的收益留存额=(9800-4800)×20%-100=900(万元)。根据收益留存率和销售净利率不变, 可知收益留存增长率=销售增长率=20%,因此上年的收益留存额=今年的收益留存/(1+20%)=900/(1+20%)=750(万元)。

(4)1050=1000×r/2×(P/A,3%,10)+1000×(P/F,3%,10)

1050=500×r×8.5302+1000×0.7441解得:r=7.17%

第2题:

已知甲公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。 要求回答下列问题(各问相互独立): (1)计算上年的权益净利率(股东权益用年末数计算); (2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆; (3)如果今年增发新股100万元,权益乘数、资3.已知A公司今年有关资料如下: 产周转率、留存收益率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额; (4)如果今年为了增加负债而发行债券。债券期限为5年,每半年付息-次,面值为t000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。

(1)上年的税后经营利润

=3500×(1-32%)=2380(万元)

上年的税后利息=600×(1-32%)=408(万元)上年的净利润=2380-408=1972(万元)

权益净利率=1972/(9800-4800)×100%=39.44%

(2)上年末的净经营资产=经营资产-经营负债=(9800-362)-(4800-1578)

=6216(万元)

上年的净经营资产净利率-税后经营利润/净经营资产×100%=2380/6216×100%=38.29%今年的净经营资产净利率

=38.29%+5%=43.29%

上年末的净负债=金融负债-金融资产=1578-362=1216(万元)

上年的税后利息率=税后利息/净负债×100%=408/1216×100%=33.55%

今年的税后利息率=33.55%

49.3%=43.29%+(43.29%-33.55%)×净财务杠杆

净财务杠杆=0.62

(3)根据“权益乘数、资产周转率不变”可知,股东权益增长率=负债增长率=资产增长率=销售增长率=20%,今年负债增加额=4800×20%=960(万元),今年的收益留存额=9800-4800×20%-100=900(万元)

根据留存收益率和销售净利率不变,可知收益留存增长率=销售增长率=20%,因此上年的收益留存额=今年的收益留存/(1+20%)=900/(1+20%)=750(万元)

(4)1050=1000×r/2×(P/A,3%,10)+1000×(P/F,3%,10)

1050=500×r×8.5302+1000×0.7441解得:r=7.17%

第3题:

已知某企业上年的销售净利率为10%,资产周转率为1次,年末资产负债率为50%,留存收益比率为50%,假设今年保持上年的经营效率和财务政策不变,且不增发新股或回购股票,则今年企业的销售增长率为( )。

A.2.56%

B.11.11%

C.10%

D.12%

[答案]B

[解析]上年末的权益乘数=1/(1-资产负债率)=2,因为今年保持上年的经营效率和财务政策,且不增发新股或回购股票,所以今年企业的销售增长率=上年的可持续增长率=10%×1×2×50%/(1-10%×1×2×50%)=11.11%。

第4题:

B、11.11%

C、10%

D、12%

【考点“可持续增长率的计算”】

第5题:

B:10%

C:20%

D:40%

第6题:

新海公司2010年的销售净利率为10%,总资产周转率为1.5次;2011年的销售净利率为15%,总资产周转率为1.25次,按题所给顺序依次替换,则总资产周转率对总资产净利率的影响为( )。

A.-3.75%

B.-2.5%

C.-1.5%

D.-1%

解析:本题考核因素分析法。总资产净利率=销售净利率×总资产周转率,则总资产周转率对总资产净利率的影响为15%×(1.25-1.5)=-3.75%。

第7题:

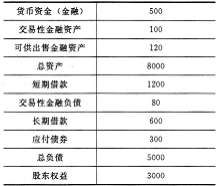

已知甲公司上年的净经营资产净利率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;今年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税税率为30%,今年年末的其他有关资料如下: 单位:万元 要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

(1)税后经营净利润

=4000×(1—30%)=2800(万元)

税后利息

=600×(1—30%)=420(万元)

税后经营净利率=2800/10000×100%=28%

(2)金融资产

=500+100+120=720(万元)

经营资产=8000—720=7280(万元)

金融负债

=1200+80+600+300=2180(万元)

经营负债=5000—2180=2820(万元)

净经营资产=经营资产一经营负债=7280-2820=4460(万元)

净负债=金融负债一金融资产=2180—720=1460(万元)

(3)净经营资产净利率

=税后经营净利润/净经营资产×100%=2800/4460×100%=62.78%

净经营资产周转次数=销售收入/净经营资产=10000/4460=2.24(次)

税后利息率

=税后利息/净负债×100%

=420/1460×100%=28.77%

净财务杠杆=净负债/股东权益=1460/3000=0.49经营差异率

=净经营资产净利率一税后利息率=62.78%—28.77%=34.01%

杠杆贡献率

=经营差异率×净财务杠杆=34.01%×0.49=16.66%

权益净利率

=净经营资产净利率+杠杆贡献率=62.78%+16.66%=79.44%

(4)上年权益净利率

=37.97%+(37.97%—20.23%)×0.46=46.13%

用净经营资产净利率62.78%替代37.97%:权益净利率

=62.78%+(62.78%—20.23%)×0.46=82.35%

净经营资产净利率变动的影响=82.35%-46.13%=36.22%

用税后利息率28.77%替代20.23%:

权益净利率

=62.78%+(62.78%—28.77%)×0.46=78.42%

税后利息率变动的影响=78.42%-82.35%

=-3.93%

用净财务杠杆0.49替代0.46:

权益净利率

=62.78%+(62.78%—28.77%)×0.49=79.44%

净财务杠杆变动的影响=79.44%-78.42%

=1.02%

结论:今年权益净利率比上年提高的主要原因是净经营资产净利率提高。

(5)上年的经营差异率

=37.97%-20.23%=17.74%

上年的杠杆贡献率=经营差异率×净财务杠杆

=17.74%×0.46=8.16%

今年的杠杆贡献率=经营差异率×净财务杠杆=34.01%×0.49=16.66%

根据计算表达式可知,今年杠杆贡献率提高的主要原因是经营差异率提高,而经营差异率提高的主要原因是净经营资产净利率提高。

(6)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,明年提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

第8题:

权益净利率反映公司所有者权益的投资报酬率,其计算式为( )。

A.销售毛利率×资产周转率×权益乘数 B.销售净利率×资产净利率×权益乘数

C.销售净利率×资产周转率×权益乘数 D.销售毛利率×资产净利率×权益乘数

第9题:

B.10%

C.20%

D.40%

第10题:

B.61.93%

C.50.00%

D.69.90%