财会类

多选题管理层要求不实施函证时,以下注册会计师的处理中正确的有( )。A注册会计师应当考虑该项要求是否合理,并获取审计证据予以支持B注册会计师应当同意管理层的要求C如果不实施函证,注册会计师应当实施替代审计程序D分析管理层要求不实施函证的原因时,注册会计师应当相信管理层是诚信的

题目

注册会计师应当考虑该项要求是否合理,并获取审计证据予以支持

注册会计师应当同意管理层的要求

如果不实施函证,注册会计师应当实施替代审计程序

分析管理层要求不实施函证的原因时,注册会计师应当相信管理层是诚信的

相似问题和答案

第1题:

F注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )。

A、以A公司的名义寄发银行询证函

B、除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

C、由A公司代为填写银行询证函后,交由注册会计师直接发出并回收

D、如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

第2题:

在对G公司2009年度财务报表审计中,庚注册会计师负责银行存款函证工作,在审计过程中,庚注册会计师遇到以下问题,请代为作出正确的专业判断。

函证银行存款时的处理中,正确的有( )。

A.注册会计师委托出纳将函证信送交银行

B.对存款余额为零的开户银行也进行了函证

C.对存款余额较小的开户行采用的是消极式函证

D.函证银行存款的同时,也对银行借款和借款抵押的情况进行了函证

解析:注册会计师应控制信函的发送与回收,对银行函证一律采用积极式函证。

第3题:

下列关于应收账款函证方式的论述中,正确的是( )。

A.在对应收账款进行函证时,注册会计师可以选择的函证方式有积极的或消极的函证方式,但一次审计只能采用一种函证方式,为了便于函证的控制,二者不能结合使用

B.如果采用积极式函证,除非对方不欠被审计单位账款,否则注册会计师应当要求被询证者在任何情况下都必须回函

C.注册会计师在采用积极式函证时,可以在询证函中不列明账户余额或其他信息,而要求被询证者填写有关信息或提供进一步信息。这可能会导致回函率降低,进而会导致注册会计师执行更多的替代程序

D.为了防止被询证者可能对所列示信息根本不加验证就予以回函确认,注册会计师在采用积极式函证的询证函中应列明拟函证的账户余额或其他信息,要求被询证者确认所函证的款项是否正确

解析:选项A不正确,积极的或消极的函证方式可以结合使用;选项B不正确,即便是对方不欠被审计单位账款,也应该回函;选项D不正确,为了防止被询证者可能对所列示信息根本不加验证就予以回函确认,注册会计师应当采用选项C的方式进行函证。

第4题:

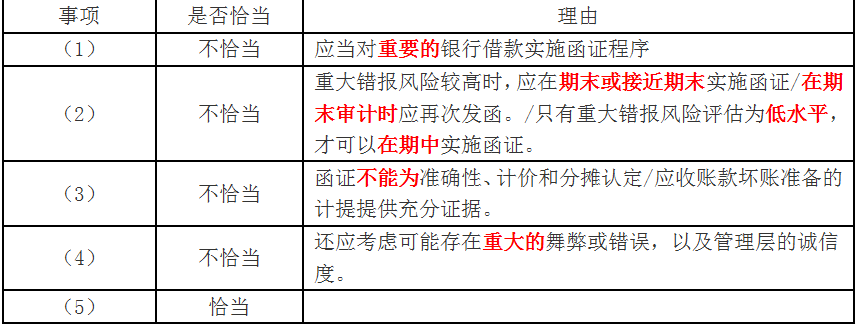

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由。

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序,因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序,因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序,A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

第5题:

在对询证函的以下处理方法中,不恰当的是( ) 。

A.将询证函以被审计单位的名义发出,可交由被审计单位填写,然后由注册会计师亲自寄发

B.注册会计师应在函证时,对某一账户50万的应收账款,在函证中故意多写为80万

C.注册会计师认为对方会认真对待询证函的,采用消极式函证方式

D.注册会计师先根据10封询证函的传真件回函得出的相应的审计结论,但要求被询证者将原件盖章后寄至会计师事务所

当同时存在下列情况时,注册会计师可考虑采用消极的函证方式:①重大错报风险评估为低水平;②涉及大量余额较小的账户;③预期不存在大量的错误;④没有理由相信被询证者不认真对待函证。

第6题:

注册会计师在对A公司2009年度财务报表进行审计时决定对A公司的应收账款实施函证程序,在进行函证的过程中,遇到以下问题,请代为作出正确的专业判断。

注册会计师在对应收账款函证的回函进行分析判断时,下列处理中,恰当的有 ( )。

A.对采用积极式函证未取得回函的应建议被审计单位适当调整

B.对积极式函证未能取得回函的应收账款,应审查相关原始凭证以验证其真实性

C.积极的函证方式通常比消极的函证方式提供的审计证据可靠

D.对回函结果与所函证应收账款有差异时,注册会计师应建议被审计单位适当调整

解析:对于积极式函证,如果没有收到回函,可能是由于被询证者根本不存在或由于被询证者没有收到询证函,也可能是由于被询证者没有理会询证函,所以无法证明所函证信息是否正确,不能直接建议被审计单位调整;如果收回的询证函有差异,注册会计师首先应提请被审计单位查明原因,并作进一步分析和核实。

第7题:

(二)在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。

4、在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有( )。

A.如果J公司的要求合理,则应当实施替代审计程序

B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制

D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

第8题:

在对K公司2006年度会计报表审计中,乙注册会计师负责银行存款函证工作,在审计过程中,乙注册会计师遇到以下问题,请代为作出正确的专业判断。

函证银行存款时的处理,正确的有( )。

A.注册会计师委托出纳将函证信送交银行

B.对存款余额为零的开户银行也进行了函证

C.对存款余额较小的开户行采用的是消极式函证

D.函证银行存款的同时,也对银行借款和借款抵押的情况进行了函证

解析:注册会计师应控制信函的发送与回收,对银行函证一律采用积极式函证。

第9题:

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序。因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序。因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序。A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。

2.不恰当。重大错报风险较高时,应在期末或接近期末实施函证/在期末审计时应再次发函。/只有重大错报风险评估为低水平,才可以在期中实施函证。

考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

3.不恰当。函证不能为计价和分摊认定/应收账款坏账准备的计提提供充分证据。

4.不恰当。还应考虑可能存在重大的舞弊或错误,以及管理层的诚信度。

5.恰当。

第10题:

B.如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由

C.在实施银行函证时,注册会计师需要以会计师事务所名义向银行发函询证

D.当实施函证程序时,注册会计师应当对询证函保待控制