银行风险经理考试

多选题关于风险和损失、收益的关系,下列说法正确的是()。A高风险低收益、低风险高收益B高风险高收益、低风险低收益C风险等同损失D承担风险是获取收益的前提

题目

高风险低收益、低风险高收益

高风险高收益、低风险低收益

风险等同损失

承担风险是获取收益的前提

相似问题和答案

第1题:

B:流动性与风险性呈反比关系,与收益性呈正比关系

C:流动性与风险性呈正比关系,与收益性呈反比关系

D:流动性与风险性呈反比关系,风险性与收益性呈正比关系

第2题:

B、风险是收益的概率分布

C、风险是一个事前概念,损失是一个事后概念

D、风险通常采用损失的可能性以及潜在的损失规模来计量,可以等同于损失本身

第3题:

关于SML和CML,下列说法正确的是( )。

A.两者都表示的有效组合的收益与风险关系

B.SML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系

C.SML以β描绘风险,而CML以σ描绘风险

D.SML是CML的推广

答案:ABCD

解析:

1 、 对风险的解释度不同。

在资本资产定价模型中 , 证券的风险只用某一证券和对于市场组合 的 β 系数来解释。 它只能告诉投资者风险的大小 , 但无法告诉投资者风险来自何处 , 它只允许 存在一个系统风险因子 。

2、模型表达的范围不同。

cml 是在efficient frontier(即包含所有risk assets)的基础上加入了risk free asset的概念所形成的,其模型所用的risk是total risk (covariance of portfolio)但是sml的risk只包含了system risk. 因为假设所有的非系统的risk已经全部diversify了。

3、用途存在差异。

CML用来衡量资产组合的有效性(efficiency),SML用来衡量资产是否被正确定价(fairly priced)。CML是在风险资产与无风险资产都存在的情况下,以期望收益率和标准差为坐标的射线。射线上方不存在任何投资可能,射线上存在着有效投资,射线下方所有点均为非有效投资,但其仍然可能被投资来构造有效投资。SML是建立在CML基础上,以期望收益率与beta(风险敏感性)为坐标的直线(可向左边延伸,即beta<0)。射线上方下方与射线上均可有投资可能,其存在不违背任何定义或假设。

第4题:

B、损失发生的概率越大,风险量越小

C、风险等级与风险损失程度成反比关系

D、损失程度和损失发生概率越大,风险量越大

风险量反映不确定的损失程度和损失发生的概率。若某个可能发生的事件其可能的损失程度和发生的概率都很大,则其风险量就很大,AB错误; 风险等级与风险损失程度成正比关系,C错误。

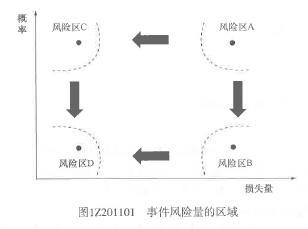

第5题:

B.损失发生的概率越大,风险量越大

C.损失程度和损失发生的概率越大,风险量越大

D.风险量越大,损失程度越大

图 1Z201101 事件风险量的区域

第6题:

B:低风险一般只能获得低收益

C:高风险往往可能得到高收益

D:高风险一定能获得高收益

E:风险往往是无法分散和规避的

第7题:

B.损失是一个事前概念

C.风险是一个事后概念

D.商业银行的风险计量重在分析不同风险状况或条件下,损失发生的可能性

第8题:

B.风险性与流动性呈正相关关系

C.收益性与期限性、风险性呈负相关关系

D.收益性与流动性呈正相关关系

第9题:

B.损失发生的概率越大,风险量越小

C.风险等级与风险损失程度成反比关系

D.损失程度和损失发生的概率越大,风险量越大

风险量反映不确定的损失程度和损失发生的概率。若某个可能发生的事件其可能的损失程度和发生的概率都很大,则其风险量就很大,AB错误; 风险等级与风险损失程度成正比关系,C错误。

第10题:

A.投机风险一定带来损失

B.投机风险可能带来收益

C.投机风险不会带来损失

D.投机风险不会带来收益