经济法

问答题2009年3月1日,甲上市公司(以下简称“甲公司”)因面临严重财务困难,公布重大资产重组方案,其部分要点如下:(1)甲公司将所属全部资产(包括负债)作价2.5亿元出售给本公司最大股东A;(2)A将其持有甲公司的35%股份全部协议转让给B,作价2.5亿元;(3)B将其持有的乙公司100%的股份作价2.5亿元,用于向A支付股份转让价款;(4)A将受让的乙公司100%的股份转让给甲公司,作为支付购买甲公司所属全部资产的价款;(5)甲公司在取得乙公司100%股份后,将乙公司吸收合并,注销乙公司,甲公司改名为

题目

问答题

2009年3月1日,甲上市公司(以下简称“甲公司”)因面临严重财务困难,公布重大资产重组方案,其部分要点如下:

(1)甲公司将所属全部资产(包括负债)作价2.5亿元出售给本公司最大股东A;

(2)A将其持有甲公司的35%股份全部协议转让给B,作价2.5亿元;

(3)B将其持有的乙公司100%的股份作价2.5亿元,用于向A支付股份转让价款;

(4)A将受让的乙公司100%的股份转让给甲公司,作为支付购买甲公司所属全部资产的价款;

(5)甲公司在取得乙公司100%股份后,将乙公司吸收合并,注销乙公司,甲公司改名为乙公司。

2009年3月18日,甲公司依法召开临时股东大会审议资产出售事宜。除A回避表决和一名持股3%的股东C投票反对外,其他出席股东大会的股东或者股东代表均投了赞成票。会议结束后,C要求甲公司按照市场价格回购其所持有的全部甲公司的股份,被甲公司拒绝。

为协议受让A持有的甲公司35%的股份,B以重组为由向中国证监会申请要约收购豁免,并承诺在受让上述股份后12个月内不转让该股份。该豁免申请未获中国证监会批准。

2009年3月23日,B发出全面收购甲公司股份的要约,承诺期限截止日为2009年4月24日。因市场出现波动,B于4月1日拟撤销该收购要约,未获中国证监会同意。4月6日,B宣布变更收购要约的价格。股东D于3月30日宣布接受了B发出的收购要约,但因B变更了收购要约的价格,D于4月22日宣布撤销对收购要约的接受。

2009年5月14日。甲公司再次召开临时股东大会,讨论吸收合并乙公司的事项。出席会议的股东(包括C)或者股东代表一致投票通过了合并决议。5月15日,甲公司和乙公司将合并事项分别通知了各自的已知债权人,未有债权人提出异议。

2009年5月18日,C要求甲公司以合理价格收购其股份,被甲公司拒绝。

2009年6月30日,甲公司完成对乙公司的吸收合并。但在办理乙公司的注销手续时,当地工商行政管理局的经办人员张某以乙公司未经清算程序为由,拒绝为其办理注销手续。

要求:

根据上述内容,分别回答下列问题:

甲公司和乙公司在合并中对债权人的通知程序是否符合法律规定?并说明理由。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

根据《<上市公司收购管理办法>第六十二条有关上市公司严重财务困难的适用意见——证券期货法律适用意见第7号》的规定,若上市公司最近1年亏损且其主营业务已停顿3个月以上,则可以认定其面临严重财务困难。( )

正确答案:×

【解析】答案为B。根据《<上市公司收购管理办法>第六十二条有关上市公司严重财务困难的适用意见——证券期货法律适用意见第7号》的规定,上市公司存在以下情形之一的,可以认定其面临严重财务困难:(1)最近两年连续亏损;(2)因3年连续亏损,股票被暂停上市;(3)最近1年期末股东权益为负值;(4)最近1年亏损且其主营业务已停顿半年以上;(5)中国证监会认定的其他情形。

【解析】答案为B。根据《<上市公司收购管理办法>第六十二条有关上市公司严重财务困难的适用意见——证券期货法律适用意见第7号》的规定,上市公司存在以下情形之一的,可以认定其面临严重财务困难:(1)最近两年连续亏损;(2)因3年连续亏损,股票被暂停上市;(3)最近1年期末股东权益为负值;(4)最近1年亏损且其主营业务已停顿半年以上;(5)中国证监会认定的其他情形。

第2题:

甲股份有限公司(以下简称甲公司)打算收购乙上市公司(以下简称乙公司)。如果甲公司实施对乙公司的收购行为,下列各项中,与甲公司不是一致行动人的有()。

A.甲公司的母公司

B.由甲公司总经理兼任董事长的丙公司

C.持有甲公司35%的股份,且同时持有乙公司5%股份的丁某

D.甲公司财务总监的表姐夫,且其表姐夫持有乙公司5%的股份

B.由甲公司总经理兼任董事长的丙公司

C.持有甲公司35%的股份,且同时持有乙公司5%股份的丁某

D.甲公司财务总监的表姐夫,且其表姐夫持有乙公司5%的股份

答案:D

解析:

根据《上市公司收购管理办法》的规定,在投资者中任职的董事、监事及高级管理人员,其亲属与投资者持有同一个上市公司股份的,可能为投资者的一致行动人,但这些亲属仅包括其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等。

第3题:

甲公司拟收购乙上市公司。根据证券法律制度的规定,下列投资者中,如元相反证据,属于甲公司一致行动人的有( )。 A.甲的母公司的全资子公司丙公司 B.甲参股丁公司,同时甲可以对丁的重大决策产生重大影响 C.持有甲公司30%股份且持有乙公司5%股份的张某 D.在甲公司中担任财务负责人且持有乙公司1%股份的李某

正确答案:ABCD

选项A的情形属投资者受同一主体控制;B选项属投资者参股另一个投资者,可以对参股公司的重大决策产生重大影响;选项C属于持有投资者30%以上股份的自然人,与投资者持有同一个上市公司股份;选项D属于在投资者任职的董事、监事、高级管理人员,与投资者持有同一个上市公司股份。

[解题技巧]此类题目主要靠准确记忆,按照书中给大家总结的规律记忆即可。

选项A的情形属投资者受同一主体控制;B选项属投资者参股另一个投资者,可以对参股公司的重大决策产生重大影响;选项C属于持有投资者30%以上股份的自然人,与投资者持有同一个上市公司股份;选项D属于在投资者任职的董事、监事、高级管理人员,与投资者持有同一个上市公司股份。

[解题技巧]此类题目主要靠准确记忆,按照书中给大家总结的规律记忆即可。

第4题:

根据《上市公司收购管理办法》的规定,甲、乙均持有上市公司股份,不考虑其他因素,甲、乙为一致行动人的有( )。

Ⅰ.甲公司的董事,同时担任乙公司的财务负责人

Ⅱ.甲公司参股乙公司,可以对乙公司的重大决策产生重大影响

Ⅲ.甲公司与乙公司之间存在合伙关系

Ⅳ.自然人乙持有甲公司35%股份

Ⅴ.张某在甲公司担任副总经理,乙为张某的妻子的姐夫

Ⅰ.甲公司的董事,同时担任乙公司的财务负责人

Ⅱ.甲公司参股乙公司,可以对乙公司的重大决策产生重大影响

Ⅲ.甲公司与乙公司之间存在合伙关系

Ⅳ.自然人乙持有甲公司35%股份

Ⅴ.张某在甲公司担任副总经理,乙为张某的妻子的姐夫

A.Ⅰ、Ⅲ、Ⅳ、Ⅴ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅳ、Ⅴ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

E.Ⅰ、Ⅱ、Ⅴ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅳ、Ⅴ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

E.Ⅰ、Ⅱ、Ⅴ

答案:D

解析:

根据《上市公司收购管理办法》第八十三条规定,题中选项均正确。

第5题:

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有( )

单位:亿元

单位:亿元

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

E.对戊的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

E.对戊的收购

答案:A,D,E

解析:

《上市公司重大资产重组管理办法》第十二条:“上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上:

(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。”

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,0.49÷1<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。C,对丙的收购,max(0.49,0.50)÷1≥50%,但净资产未超过5000万,不符合标准。D,对丁的收购,max(10×10%,0.90)÷2≥50%,符合标准。E,对戊的收购max(0.51,0.5)÷1950%,且净资产为5100万,超过5000万,符合标准。(注意,E选项计算中,不能用0.51×80%与0.5孰高去计算,80%为取得控制权,不需要计算比例)。@##

(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上:

(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。”

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,0.49÷1<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。C,对丙的收购,max(0.49,0.50)÷1≥50%,但净资产未超过5000万,不符合标准。D,对丁的收购,max(10×10%,0.90)÷2≥50%,符合标准。E,对戊的收购max(0.51,0.5)÷1950%,且净资产为5100万,超过5000万,符合标准。(注意,E选项计算中,不能用0.51×80%与0.5孰高去计算,80%为取得控制权,不需要计算比例)。@##

第6题:

甲股份有限公司(以下简称甲公司)欲收购乙上市公司(以下简称乙公司)。如果甲公司实施对乙公司的收购行为,下列各项中,与甲公司构成一致行动人的是( )。

A.甲公司的母公司

B.与甲公司同时受控于A公司的丙公司

C.持有甲公司35%的股份,且同时持有乙公司5%股份的丁某

D.乙公司的董事长张某的亲姐姐,持有本公司1%的股份

正确答案:ABCD

本题考核一致行动人的范围。根据规定,投资者之间有股权控制关系的,构成一致行动人,因此选项A是正确的;投资者受同一主体控制的,构成一致行动人,因此选项B是正确的;持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份的,构成一致行动人,因此选项C是正确的;在上市公司任职的董事、监事、高级管理人员及其法定的亲属同时持有本公司股份的,构成一致行动人,因此选项D是正确的。

本题考核一致行动人的范围。根据规定,投资者之间有股权控制关系的,构成一致行动人,因此选项A是正确的;投资者受同一主体控制的,构成一致行动人,因此选项B是正确的;持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份的,构成一致行动人,因此选项C是正确的;在上市公司任职的董事、监事、高级管理人员及其法定的亲属同时持有本公司股份的,构成一致行动人,因此选项D是正确的。

第7题:

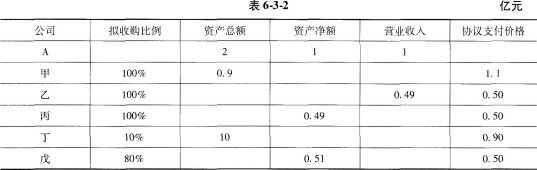

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如表6-3-2。根据《上市公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅴ.对戊的收购

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购

Ⅴ.对戊的收购

A:Ⅱ、Ⅲ

B:Ⅰ、Ⅳ

C:Ⅰ、Ⅲ、Ⅳ

D:Ⅰ、Ⅳ、Ⅴ

E:Ⅲ、Ⅳ、Ⅴ

B:Ⅰ、Ⅳ

C:Ⅰ、Ⅲ、Ⅳ

D:Ⅰ、Ⅳ、Ⅴ

E:Ⅲ、Ⅳ、Ⅴ

答案:D

解析:

《上市公司重大资产重组管理办法》(2016年修订)第12条规定,上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占上市公司最近1个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;②购买、出售的资产在最近1个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;③购买、出售的资产净额占上市公司最近1个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。Ⅰ项,对甲公司收购,总资产指标为:max{0.9,1.1}÷2=55%>50%,符合标准。Ⅱ项,对乙的收购,0.49÷1=49%<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。Ⅲ项,对丙的收购,max{0.49,0.50}÷1=50%,但净资产未超过5000万元,不符合标准。Ⅳ项,对丁的收购,max{10×10%,0.90}÷2=50%,符合标准。Ⅴ项,对戊的收购,max{0.51,0.5}÷1=51%>50%,且净资产为5100万元,超过5000万元,符合标准。(注意,Ⅴ项计算中,不能用0.51×80%与50%孰高去计算。80%为取得控制权,不需要计算比例。)

第8题:

甲股份有限公司(以下简称甲公司)欲收购乙上市公司(以下简称乙公司)。如果甲公司实施对乙公司的收购行为,下列各项中,与甲公司构成一致行动人的是()。

A、甲公司的母公司

B、与甲公司同时受控于公司的丙公司

C、持有甲公司35%的股份,且同时持有乙公司5%股份的丁某

D、乙公司的董事长张某的亲姐姐,其持有甲公司1%的股份

参考答案:ABCD

第9题:

根据《上市公司收购管理办法》的规定,甲、乙均持有上市公司股票,不考虑其他因素,甲、乙互为一致行动人的有()。

Ⅰ.甲公司的董事同时担任乙公司的财务总监

Ⅱ.甲公司参股乙公司,可以对乙公司的重大决策产生重大影响

Ⅲ.甲公司与乙公司之间存在合伙关系

Ⅳ.自然人乙持有甲公司35%股份

Ⅴ.张某在甲公司担任副总经理,乙为张某的妻子的姐夫

Ⅰ.甲公司的董事同时担任乙公司的财务总监

Ⅱ.甲公司参股乙公司,可以对乙公司的重大决策产生重大影响

Ⅲ.甲公司与乙公司之间存在合伙关系

Ⅳ.自然人乙持有甲公司35%股份

Ⅴ.张某在甲公司担任副总经理,乙为张某的妻子的姐夫

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅰ、Ⅱ、Ⅴ

C、Ⅰ、Ⅱ、Ⅲ、Ⅴ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

E、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

B、Ⅰ、Ⅱ、Ⅴ

C、Ⅰ、Ⅱ、Ⅲ、Ⅴ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

E、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

答案:E

解析:

《上市公司收购管理办法》(2014年修订)第83条规定,本办法所称一致行动,是指投资者通过协议、其他安排,与其他投资者共同扩大其所能够支配的一个上市公司股份表决权数量的行为或者事实。在上市公司的收购及相关股份权益变动活动中有一致行动情形的投资者,互为一致行动人。如无相反证据,投资者有下列情形之一的,为一致行动人:①投资者之间有股权控制关系;②投资者受同一主体控制;③投资者的董事、监事或者高级管理人员中的主要成员,同时在另一个投资者担任董事、监事或者高级管理人员;④投资者参股另一投资者,可以对参股公司的重大决策产生重大影响;⑤银行以外的其他法人、其他组织和自然人为投资者取得相关股份提供融资安排;⑥投资者之间存在合伙、合作、联营等其他经济利益关系;⑦持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份;⑧在投资者任职的董事、监事及高级管理人员,与投资者持有同一上市公司股份;⑨持有投资者30%以上股份的自然人和在投资者任职的董事、监事及高级管理人员,其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属,与投资者持有同一上市公司股份;⑩在上市公司任职的董事、监事、高级管理人员及其前项所述亲属同时持有本公司股份的,或者与其自己或者其前项所述亲属直接或者间接控制的企业同时持有本公司股份;?上市公司董事、监事、高级管理人员和员工与其所控制或者委托的法人或者其他组织持有本公司股份;?投资者之间具有其他关联关系。一致行动人应当合并计算其所持有的股份。投资者计算其所持有的股份,应当包括登记在其名下的股份,也包括登记在其一致行动人名下的股份。投资者认为其与他人不应被视为一致行动人的,可以向中国证监会提供相反证据。

第10题:

下列公司2015年经审计的合并报表财务数据如下表:

构成重大资产重组的是()。

构成重大资产重组的是()。

A、甲公司持有未纳入合并报表的丙公司40%股权,拟以6000万对外出售

B、甲公司拟向丁公司采购生产经营用原材料,一次性采购6000万

C、甲公司以4800万购买乙公司80%股权

D、甲公司与张某共同设立某公司,甲公司出资6000万,持有60%股权

B、甲公司拟向丁公司采购生产经营用原材料,一次性采购6000万

C、甲公司以4800万购买乙公司80%股权

D、甲公司与张某共同设立某公司,甲公司出资6000万,持有60%股权

答案:D

解析:

《上市公司重大资产重组管理办法》(2016年修订)第12条规定,上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;②购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;③购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。