期货投资分析

单选题关于收益增强型股指说法错误的是( )。A 收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率B 为了产生高出市场同期的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约C 收益增强型股指联结票据的潜在损失是有限的,即投资者不可能损失全部的投资本金D 收益增强型股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内

题目

单选题

关于收益增强型股指说法错误的是( )。

A

收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率

B

为了产生高出市场同期的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约

C

收益增强型股指联结票据的潜在损失是有限的,即投资者不可能损失全部的投资本金

D

收益增强型股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内

参考答案和解析

正确答案:

C

解析:

C项,由于远期类合约和期权空头的潜在损失可以是无限的,收益增强型股指联结票据的潜在损失也可以是无限的,即投资者不仅有可能损失全部的投资本金,而且还有可能在期末亏欠发行者一定额度的资金。为了避免后一种情况的发生,收益增强型股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内。

C项,由于远期类合约和期权空头的潜在损失可以是无限的,收益增强型股指联结票据的潜在损失也可以是无限的,即投资者不仅有可能损失全部的投资本金,而且还有可能在期末亏欠发行者一定额度的资金。为了避免后一种情况的发生,收益增强型股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于收益增强型股指联结票据的说法错误的是( )。

A.收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率

B.为了产生高出市场同期的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约

C.收益增强类股指联结票据的潜在损失是有限的,即投资者不可能损失全部的投资本金

D.收益增强类股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内

B.为了产生高出市场同期的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约

C.收益增强类股指联结票据的潜在损失是有限的,即投资者不可能损失全部的投资本金

D.收益增强类股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内

答案:C

解析:

C项,由于远期类合约和期权空头的潜在损失可以是无限的,所以,收益增强类股指联结票据的潜在损失也可以是无限的,即投资者不仅有可能损失全部的投资本金,而且还有可能在期末亏欠发行者一定额度的资金。

第2题:

以下关于阿尔法策略说法正确的是( )。

A.可将股票组合的β值调整为0

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

答案:C

解析:

阿尔法策略的实现原理:首先是寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约对冲该投资组合的市场风险(系统性风险),使组合的β值在投资过程中一直保持为零,从而获得与市场相关性较低的积极风险收益Alpha。

第3题:

下列关于股指期货投机套利的说法,正确的是( )。

A.股指期货与股票指数之间以及不同的股指期货之间可以进行套利

B.股指期货只能和股指期货进行套利

C.在股指期货市场投机所需资金量少,操作便利

D.由于股指期货投资的杠杆效应,投机具有成倍放大收益的作用

B.股指期货只能和股指期货进行套利

C.在股指期货市场投机所需资金量少,操作便利

D.由于股指期货投资的杠杆效应,投机具有成倍放大收益的作用

答案:A,C,D

解析:

在股指期货与股票指数之间以及不同的股指期货之间进行套利。在股指期货市场投机所需资金量少,操作便利,而且由于期货投资的杠杆效应,这种投机具有成倍放大收益的作用。故本题答案为ACD。

第4题:

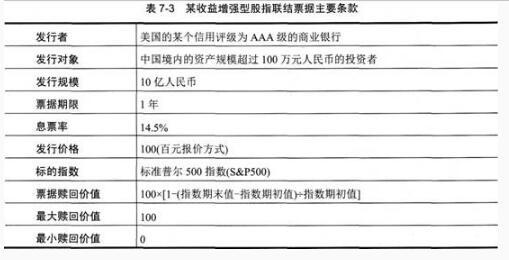

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题77-81

该收益增强型股指联结票据在票据中嵌入了( )合约。

该收益增强型股指联结票据在票据中嵌入了( )合约。

A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货

答案:A

解析:

从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。

第5题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

该收益增强型股指联结票据在票据中嵌入了( )合约。 查看材料

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

该收益增强型股指联结票据在票据中嵌入了( )合约。 查看材料

A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货

答案:A

解析:

从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。

第6题:

收益增强型股指联结票据中,为了产生高出的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约,其中( )最常用。

A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.远期合约

B.股指期权多头

C.价值为负的股指期货

D.远期合约

答案:A

解析:

收益增强型股指联结票据中,为了产生高出的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约,其中期权空头结构最常用。

考点:收益增强型股指联结票据

考点:收益增强型股指联结票据

第7题:

( )具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。

A.保本型股指联结票据

B.收益增强型股指联结票据

C.参与型红利证

D.增强型股指联结票据

B.收益增强型股指联结票据

C.参与型红利证

D.增强型股指联结票据

答案:B

解析:

收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。

第8题:

关于股指期货套利的说法错误的是( )。

A. 增加股指期货交易的流动性

B. 有利于股指期货价格的合理化

C. 有利于期货合约间价差趋于合理

D. 不承担价格变动风险

B. 有利于股指期货价格的合理化

C. 有利于期货合约间价差趋于合理

D. 不承担价格变动风险

答案:D

解析:

D项,股指期货套利主要有期现套利和跨期套利。期现套利的结果是期现总盈亏刚好等于理论期价与实际期价的差额,所以在股指期货期现套利中,套利者不用承担价格变动风险;但在股指期货跨期套利中,由于股指期货的价格受众多因素的影响,实际价格可能会经常偏离理论价格,完全依据理论价格进行套利分析和交易可能会面临较大的不确定性,需承担一定的价格变动风险。

第9题:

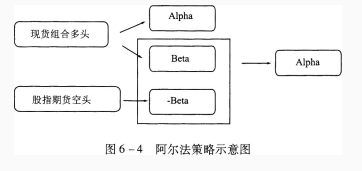

根据阿尔法策略示意图,回答以下三题。

以下关于阿尔法策略说法正确的是( )。 查看材料

以下关于阿尔法策略说法正确的是( )。 查看材料

A.可将股票组合的β值调整为0

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

答案:A,C,D

解析:

阿尔法策略的实现原理首先是寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约对冲该投资组合的市场风险(系统性风险),使组合的β值在投资过程中一直保持为零,从而获得与市场相关性较低的积极风险收益A1pha。

第10题:

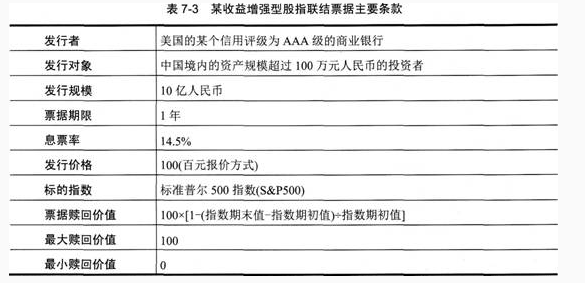

根据下面资料,回答76-80题

某款收益增强型的股指联结票据的主要条款如表7—6所示。请据此条款回答以下五题。

表7—6某收益增强型股指联结票据主要条款

该收益增强型股指联结票据在票据中嵌入了( )合约:

某款收益增强型的股指联结票据的主要条款如表7—6所示。请据此条款回答以下五题。

表7—6某收益增强型股指联结票据主要条款

该收益增强型股指联结票据在票据中嵌入了( )合约:

A.看涨期权

B.看跌期权

C.价值为负的股指期货

D.价值为正的股指期货

B.看跌期权

C.价值为负的股指期货

D.价值为正的股指期货

答案:A

解析:

从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。