期货投资分析

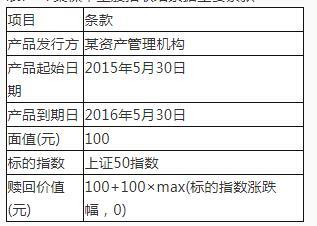

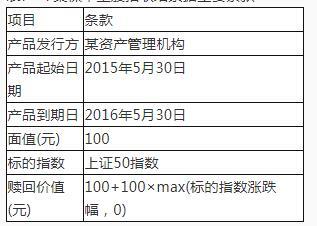

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。A 4.5%B 14.5%C -5.5%D 94.5%

题目

单选题

根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。

A

4.5%

B

14.5%

C

-5.5%

D

94.5%

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

( )具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。

A.保本型股指联结票据

B.收益增强型股指联结票据

C.参与型红利证

D.增强型股指联结票据

B.收益增强型股指联结票据

C.参与型红利证

D.增强型股指联结票据

答案:B

解析:

收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。

第2题:

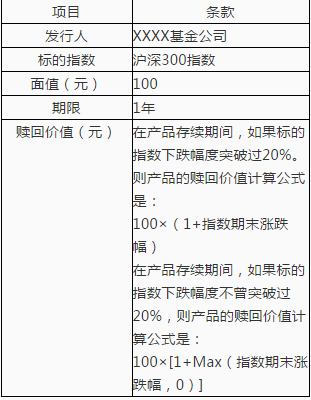

某资产管理机构发行了—款保本型股指联结票据,产品的主要条款如表7-7所示。根据主要条款的具体内容,回答题。

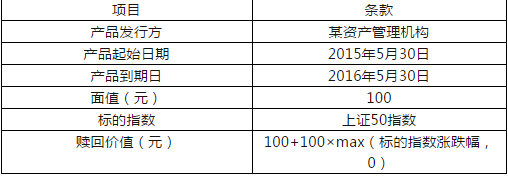

表7-7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,若产品运营需0.8元,则用于建立期权头寸的资金有( )元。查看材料

表7-7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,若产品运营需0.8元,则用于建立期权头寸的资金有( )元。查看材料

A.4.5

B.14.5

C.3.5

D.94.5

B.14.5

C.3.5

D.94.5

答案:C

解析:

根据发行者要确保每份产品都有100/(1+4.5%)=95.7(元)的资金用于建立无风险的零息债券头寸。则用于建立期权头寸的资金=100-95.7-0.8=3.5(元)。

考点:保本型股指联结票据

考点:保本型股指联结票据

第3题:

关于收益增强型股指联结票据的说法错误的是( )。

A.收益增强型股指联结票据具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率

B.为了产生高出市场同期的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约

C.收益增强类股指联结票据的潜在损失是有限的,即投资者不可能损失全部的投资本金

D.收益增强类股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内

B.为了产生高出市场同期的利息现金流,通常需要在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约

C.收益增强类股指联结票据的潜在损失是有限的,即投资者不可能损失全部的投资本金

D.收益增强类股指联结票据中通常会嵌入额外的期权多头合约,使得投资者的最大损失局限在全部本金范围内

答案:C

解析:

C项,由于远期类合约和期权空头的潜在损失可以是无限的,所以,收益增强类股指联结票据的潜在损失也可以是无限的,即投资者不仅有可能损失全部的投资本金,而且还有可能在期末亏欠发行者一定额度的资金。

第4题:

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题77-81

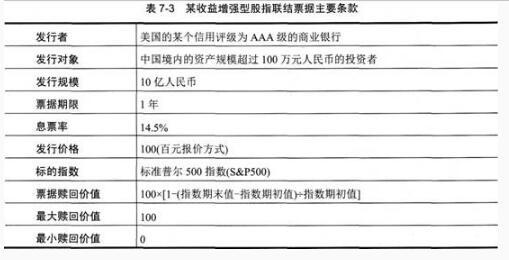

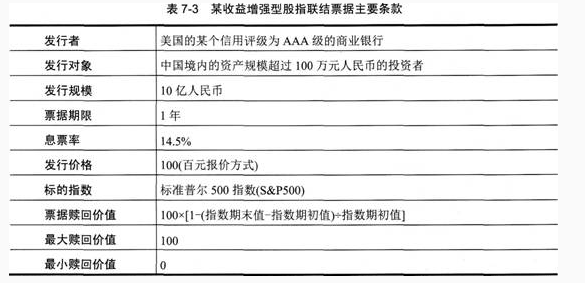

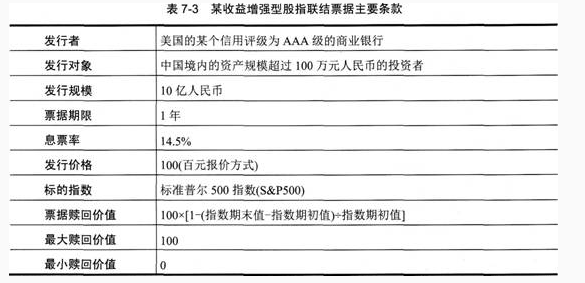

该收益增强型股指联结票据在票据中嵌入了( )合约。

该收益增强型股指联结票据在票据中嵌入了( )合约。

A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货

答案:A

解析:

从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。

第5题:

某资产管理机构发行了—款保本型股指联结票据,产品的主要条款如表所示,根据主要条款的具体内容,回答以下问题:

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有()元的资金用于建立无风险的零息债券头寸。

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有()元的资金用于建立无风险的零息债券头寸。

A.95

B.95.3

C.95.7

D.96.2

B.95.3

C.95.7

D.96.2

答案:C

解析:

为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)=95.7 (元)的资金用于建立无风险的零息债券头寸。

第6题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

该收益增强型股指联结票据在票据中嵌入了( )合约。 查看材料

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

该收益增强型股指联结票据在票据中嵌入了( )合约。 查看材料

A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货

答案:A

解析:

从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。

第7题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

产品中期权组合的价值为( )元。 查看材料

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

产品中期权组合的价值为( )元。 查看材料

A.14.5

B.5.41

C.8.68

D.8.67

B.5.41

C.8.68

D.8.67

答案:D

解析:

该产品中含有两个期权,一个是看涨期权空头,它的行权价是指数期初值1500,期限是1年,每个产品中所含的份额是“100/指数期初值”份;另一个期权是看涨期权多头,它的行权价是指数期初值的两倍3000,期限也是1年,每个产品中所含的份额也是“100/指数期初值”份。这两个期权都是普通的欧式期权,根据当时的市场条件,每个产品所占的期权份额的理论价格分别为8.68元和0.01元。所以产品中期权组合的价值是8.67元。

第8题:

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。

表7—7某保本型股指联结票据主要条款

假设产品运营需0.8元,则用于建立期权头寸的资金有( )元。

表7—7某保本型股指联结票据主要条款

假设产品运营需0.8元,则用于建立期权头寸的资金有( )元。

A.4.5

B.14.5

C.3.5

D.94.5

B.14.5

C.3.5

D.94.5

答案:C

解析:

根据(1)的结果,用于建立期权头寸的资金=100-95.7-0.8=3.5(元)。

第9题:

一个红利证的主要条款如表7-5所示,请据此条款回答题。

该红利证产品的基本构成有( )。查看材料

该红利证产品的基本构成有( )。查看材料

A.跟踪证

B.股指期货

C.看涨期权空头

D.向下敲出看跌期权多头

B.股指期货

C.看涨期权空头

D.向下敲出看跌期权多头

答案:A,D

解析:

这款红利证产品是结构化产品,是由一些基本的构件组成的。产品的两个构件是:①跟踪证,用于跟踪指数收益;②向下敲出看跌期权多头,该看跌期权的行权价就是产品设立时指数的价格,其期限则与红利证的期限相同。

考点:参与型红利证

考点:参与型红利证

第10题:

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。

表7—7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有(??)元的资金用于建立无风险的零息债券头寸。

表7—7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有(??)元的资金用于建立无风险的零息债券头寸。

A.95

B.95.3

C.95.7

D.96.2

B.95.3

C.95.7

D.96.2

答案:C

解析:

为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)≈95.7(元)的资金用于建立无风险的零息债券头寸。