中级金融专业

单选题假设某投资者认为某一股票的价格在以后的3个月中将发生重大变化,该股票的现行市场价值为69美元,该投资者可以通过同时购买到期期限为3个月,执行价格为70美元的一个看涨期权和一个看跌期权来进行套利。假定看涨期权的成本为4美元,看跌期权的成本为3美元。如果股票价格保持69美元不变,则该策略可获利( )美元。A 6B -6C 7D -7

题目

单选题

假设某投资者认为某一股票的价格在以后的3个月中将发生重大变化,该股票的现行市场价值为69美元,该投资者可以通过同时购买到期期限为3个月,执行价格为70美元的一个看涨期权和一个看跌期权来进行套利。假定看涨期权的成本为4美元,看跌期权的成本为3美元。如果股票价格保持69美元不变,则该策略可获利( )美元。

A

6

B

-6

C

7

D

-7

参考答案和解析

正确答案:

D

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

假设某投资者认为A股票价格上涨的可能性较大,于是买入了一份三个月到期的A股票的看涨股票期权,每份合约的交易量为100股,期权协议价格为50美元/股。(1)若一个月后,A股票市场价格为40美元,请问此时该看涨期权的内在价值是多少?(2)若一个月后,A股票市场价格为60美元,则此时该看涨期权的内在价值又是多少?(结果保留两位小数)

答案:(1)看涨期权的内在价值=Max(X-S.0), 市场价格低于协议价格,所以此时该看涨期权的内在价值为0

(2)此时该看涨期权的内在价值-60X 100-50X 100-1000美元

(2)此时该看涨期权的内在价值-60X 100-50X 100-1000美元

第2题:

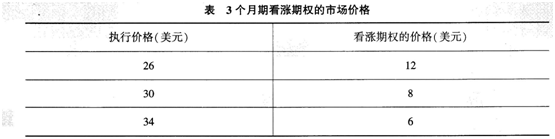

假定某段的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生

重大变化,现在3个月期看涨期权的市场价格如下:

3个月后投资者获得了最大利润,当时股票价格为( )。

重大变化,现在3个月期看涨期权的市场价格如下:

3个月后投资者获得了最大利润,当时股票价格为( )。

A.25

B.29

C.30

D.34

B.29

C.30

D.34

答案:A

解析:

第3题:

投资者正考虑买入一股股票,价格为40美元。该股票预计来年派发红利3美元。投资者预期可以以41美元卖出。股票风险的β=-0.5,若当时无风险收益率约为5%。市场组合期望收益率是12%,根据资本资产定价模型 (证券市场线)该股票是高估还是低估了?

A、高估

B、低估

参考答案:B

第4题:

假定某段的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生

重大变化,现在3个月期看涨期权的市场价格如下:

此时,投资者进行套利的方式是( )。

重大变化,现在3个月期看涨期权的市场价格如下:

此时,投资者进行套利的方式是( )。

A.水平差

B.盒式差价

C.蝶式差价

D.鹰蝶式差价

B.盒式差价

C.蝶式差价

D.鹰蝶式差价

答案:A

解析:

@##

第5题:

假定某段的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生

重大变化,现在3个月期看涨期权的市场价格如下:

此时,投资者进行套利的方式是( )。

重大变化,现在3个月期看涨期权的市场价格如下:

此时,投资者进行套利的方式是( )。

A.水平价差期权

B.盒式价差期权

C.蝶式价差期权

D.鹰式价差期权

B.盒式价差期权

C.蝶式价差期权

D.鹰式价差期权

答案:C

解析:

第6题:

某投资者买入某股票的看跌期权,期权的有效期为3个月,协定价格为20元/股,合约规定股票数量为100股,期权费为2元/股,则下列的描述正确的有()。

A、该投资者的最大损失为200元

B、当该股票的市场价格为18元时,对投资者来说是不亏不盈

C、当该股票的市场价格超过18元时投资者开始盈利

D、当该股票的市场价格低于18元时投资者开始盈利

E、当该股票的市场价格高于20元时,投资者放弃执行权利

参考答案:A、B、D、E

第7题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生重大变化,现在3个月期看涨期权的市场价格如下:

构造期权组合的成本为()

构造期权组合的成本为()

A.0

B.1

C.2

D.3

B.1

C.2

D.3

答案:C

解析:

构造期权组合的成本为12+6-(2×8)=2

第8题:

某股票投资者5月份以每股50美元的价格买进100股股票,现在价格涨至每股80美元,投资者预计股票的价格会下跌但又不愿卖出股票,于是买进一张履约价格为每股80美元,有效期为3个月的看跌期权,期权价格250美元。3个月后股票价格跌至每股65美元,投资者卖出股票并执行期权,可获得盈利()。

A.4250美元

B.1500美元

C.3000美元

D.2750美元

E.1250美元

参考答案:D

第9题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价格不可能发生重大变化.现在3个月期看涨期权的市场价格如下:

此时,投资者进行套利的方式是()。

此时,投资者进行套利的方式是()。

A. 水平价差期权

B. 盒式价差期权

C. 蝶式价差期权

D. 鹰式价差期权

B. 盒式价差期权

C. 蝶式价差期权

D. 鹰式价差期权

答案:C

解析:

蝶式价差套利中,相同标的资产,相同到期日的看涨期权,X2=(X1+X3)÷2。投资者购买一个执行价格为26美元的看涨期权,一个执行价格为34美元的看涨期权,同时出售两个执行价格为30美元的看涨期权,从而构造一个蝶式价差期权。

第10题:

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生重大变化,现在3个月期看涨期权的市场价格如下:

如果三个月后,股票价格为27,投资者收益为

如果三个月后,股票价格为27,投资者收益为

A.-1

B.1

C.2

D.3

B.1

C.2

D.3

答案:A

解析:

投资者分别买入执行价格为26和34的看涨期权,出售两个执行价格为30的看涨期权。当股票价格为27时,执行26美元的看涨期权,获利27-26=1美元,放弃34美元的看涨期权。同时出售的两个30美元的看涨期权买方也会放弃行权。扣除成本2美元,净损失1美元。