00157 管理会计(一)

单选题变动性制造费用的差异包括支出差异和()A 能量差异B 闲置能量差异C 效率差异D 工资率差异

题目

单选题

变动性制造费用的差异包括支出差异和()

A

能量差异

B

闲置能量差异

C

效率差异

D

工资率差异

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在标准成本差异分析中,固定制造费用的能量差异可进一步分为( )。

A: 实际差异和计划差异

B: 闲置能量差异和效率差异

C: 耗费差异和效率差异

D: 闲置能量差异和耗费差异

正确答案: B

第2题:

变动制造费用的价差是指( )。

A.耗费差异

B.效率差异

C.闲置差异

D.能量差异

正确答案:A

变动制造费用的价差是指实际小时分配率脱离标准分配率,按实际工时计算确定的金额,又称变动费用耗费差异,反映耗费水平的高低。

变动制造费用的价差是指实际小时分配率脱离标准分配率,按实际工时计算确定的金额,又称变动费用耗费差异,反映耗费水平的高低。

第3题:

固定制造费用能量差异,可以进一步分解为( )。

A.耗费差异和能量差异

B.价格差异和数量差异

C.闲置能量差异和耗费差异

D.闲置能量差异和效率差异

正确答案:D

解析:固定制造费用能量差异是指固定制造费用预算与固定制造费用标准成本的差额,它反映未能充分利用现有生产能量而造成的损失。闲置能量差异产生的原因有两个:一是实际工时未达到标准能量而形成的闲置能量差异,二是实际工时脱离标准工时而形成的效率差异。

解析:固定制造费用能量差异是指固定制造费用预算与固定制造费用标准成本的差额,它反映未能充分利用现有生产能量而造成的损失。闲置能量差异产生的原因有两个:一是实际工时未达到标准能量而形成的闲置能量差异,二是实际工时脱离标准工时而形成的效率差异。

第4题:

在进行标准成本差异分析时,按二因素分析法可将固定制造费用差异分为()。

A.耗费差异和效率差异

B.能量差异和效率差异

C.耗费差异和能量差异

D.闲置能量差异和效率差异

B.能量差异和效率差异

C.耗费差异和能量差异

D.闲置能量差异和效率差异

答案:C

解析:

在进行标准成本差异分析时,按二因素分析法可将固定制造费用差异分为耗费差异和能量差异;按三因素分析法可将固定制造费用差异分为耗费差异、闲置能量差异和效率差异。

第5题:

某企业生产甲产品,实际产量为7200件,本月预算产量为6000件,其他相关资料如下:

(1)实际消耗量。

(2)标准成本资料。

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)运用二因素分析法计算固定制造费用的耗费差异和能量差异。

(5)运用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异。

(1)实际消耗量。

(2)标准成本资料。

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)运用二因素分析法计算固定制造费用的耗费差异和能量差异。

(5)运用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异。

答案:

解析:

(1)直接材料的价格差异=26000×(78000/26000-2.5)=13000(元)(U)

直接材料的数量差异=(26000-7200×4)×2.5=-7000(元)(F)

(2)直接人工的工资率差异=12960×(90720/12960-8)=-12960(元)(F)

直接人工的效率差异=(12960-7200×1.6)×8=11520(元)(U)

(3)变动制造费用耗费差异=(66096/12960-4)×12960=14256(元)(U)

变动制造费用效率差异=(12960-7200×1.6)×4=5760(元)(U)

(4)固定制造费用耗费差异=150000-6000×1.6×6.5=87600(元)(U)

固定制造费用能量差异=(6000×1.6-7200×1.6)×6.5=-12480(元)(F)

(5)固定制造费用耗费差异=150000-6000×1.6×6.5=87600(元)(U)

固定制造费用闲置能量差异=6000×1.6×6.5-12960×6.5=-21840(元)(F)

固定制造费用效率差异=12960×6.5-7200×1.6×6.5=9360(元)(U)。

直接材料的数量差异=(26000-7200×4)×2.5=-7000(元)(F)

(2)直接人工的工资率差异=12960×(90720/12960-8)=-12960(元)(F)

直接人工的效率差异=(12960-7200×1.6)×8=11520(元)(U)

(3)变动制造费用耗费差异=(66096/12960-4)×12960=14256(元)(U)

变动制造费用效率差异=(12960-7200×1.6)×4=5760(元)(U)

(4)固定制造费用耗费差异=150000-6000×1.6×6.5=87600(元)(U)

固定制造费用能量差异=(6000×1.6-7200×1.6)×6.5=-12480(元)(F)

(5)固定制造费用耗费差异=150000-6000×1.6×6.5=87600(元)(U)

固定制造费用闲置能量差异=6000×1.6×6.5-12960×6.5=-21840(元)(F)

固定制造费用效率差异=12960×6.5-7200×1.6×6.5=9360(元)(U)。

第6题:

固定性制造费用的实际金额与预算金额之间的差异称之为()。

A、耗费差异

B、能量差异

C、效率差异

D、闲置能量差异

答案A

第7题:

下列成本差异中,通常不应由标准成本中心负责的差异有( )。

A.直接材料价格差异

B.直接人工工资率差异

C.变动制造费用耗费差异

D.固定制造费用闲置能量差异

B.直接人工工资率差异

C.变动制造费用耗费差异

D.固定制造费用闲置能量差异

答案:A,B,D

解析:

材料价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由采购部门对其负责并作出说明,选项A正确;一般而言,直接人工工资率差异主要由人力资源部门管控,选项B正确;标准成本中心不对生产能力的利用程度负责,即不对固定制造费用闲置能量差异负责,选项D正确。

第8题:

在固定制造费用的三因素分析法中,二因素分析法中的固定制造费用能量差异可进一步分为( )。

A.耗费差异和效率差异

B.闲置能量差异和效率差异

C.闲置能量差异和耗费差异

D.实际差异和计划差异

正确答案:B

二因素分析法与三因素分析法的区别就在于:二因泰分析法中的第二个差异(即固定制造费用能量差异)可以再进一步分解。这里的关键是要记住分解后的差异名称。

二因素分析法与三因素分析法的区别就在于:二因泰分析法中的第二个差异(即固定制造费用能量差异)可以再进一步分解。这里的关键是要记住分解后的差异名称。

第9题:

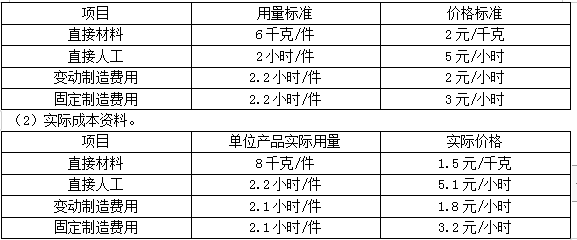

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。

答案:

解析:

(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。

第10题:

二因素分析法下的固定制造费用的能量差异,在三因素分析法中被进一步分为( )。

A、闲置能量差异和耗费差异

B、闲置能量差异和效率差异

C、耗费差异和效率差异

D、价格差异和数量差异

B、闲置能量差异和效率差异

C、耗费差异和效率差异

D、价格差异和数量差异

答案:B

解析:

固定制造费用的三因素分析法,是将固定制造费用成本差异分解为耗费差异、效率差异和闲置能量差异三部分。其中耗费差异的计算与二因素分析法相同。不同的是要将二因素分析法中的“能量差异”进一步分解为两部分:一部分是实际工时未达到生产能量而形成的闲置能量差异;另一部分是实际工时脱离标准工时而形成的效率差异。