财务成本管理

单选题若公司直接平价发行普通债券,利率必须达到10%才能成功发行,如果发行股票,公司股票的β系数为1.5,目前无风险利率为3%,市场风险溢价率为6%,若公司目前适用的所得税税率为25%,则该公司若要成功发行可转换债券,其税前融资成本应为( )。A 10%到12%之间B 10%到16%之间C 大于10%D 低于12%

题目

10%到12%之间

10%到16%之间

大于10%

低于12%

相似问题和答案

第1题:

若公司直接平价发行普通债券,利率必须达到10%才能成功发行,如果发行股票,公司股票的B系数为1.4,目前无风险利率为5%,市场风险溢价率为5%,若公司目前适用的所得税税率为25%,则若该公司若要发行可转换债券,其税前融资成本应为( )。

A.10%~l3%

B.10%~l6%

C.小于l0%

D.大于16%

股票资本成本=5%+1.4×5%=12%税前股票资本成本=12%/(1—25%)=16%可转换债券的税前融资成本应在普通债券利率与税前股权成本之间,所以B正确。

第2题:

B.折价发行

C.平价发行

D.发行价格与市场利率无关

第3题:

A、等价发行

B、时价发行

C、溢价发行

D、折价发行

第4题:

B、8%到13.33%之间

C、小于8%

D、大于13.33%

第5题:

第6题:

B公司的资本目前全部由发行普通股取得,其有关资料如下: 息税前利润 500000元 股票β系数 1.5 无风险利率 4% 市场组合收益率 8% 权益资金成本 10% 发行普通股股数 200000股 所得税税率 40% 资产总额 3000000元B公司准备按7%的利率平价发行债券900000元,用发行债券所得资金以每股l5元的价格回购部分发行在外的普通股。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。假设公司债券账面价值与市场价值一致。

要求:

(1)计算回购股票前、后的每股收益;

(2)若公司固定经营成本为l00000元,计算回购股票前、后销量变动对于每股收益的

敏感系数;

(3)计算回购股票前、后公司的股票价值、公司价值和加权资本成本;

(4)该公司应否发行债券回购股票,为什么?

(1)回购股票前、后的每股收益

回购股票前的每股收益=500000×(1-40%)÷200000=1.5(元)

回购股票后的每股收益=(500000-900000×7%)×(1-40%)÷(200000-900000÷15)=1.87(元)

(2)边际贡献=EBIT+F=500000+100000=600000(元)

税前利润=EBIT-I

回购前总杠杆系数=边际贡献/税前利润=600000/500000=1.2

回购后总杠杆系数=600000/(500000-900000×7%)=1.37

(3)回购股票前、后的公司股票价值、企业价值和加权资本成本

回购股票前:

股票资本成本=4%+1.5×(8%-4%)=10%

公司股票价值=500000×(1—40%)÷10%=3000000(元)

公司价值m-3000000(元)

加权资本成本=股票资本成本=10%

回购股票后:

β资产=1.5/1=1.5

β权益=1.5×[1+(1-40%)×

]=1.89

]=1.89股票资本成本=4%+1.89×(8%-4%)=11.56%

公司股票价值=[(500000—900000×7%)×(1—40%)]÷11.56%=2268166.09(元)

公司价值=2268166.09+900000=3168166.09(元)

力Ⅱ权成本=11.56%×(2268166.09/3168166.09)+7%×(1—40%)×(900000/

3168166.09)=9.47%

(4)应回购股票

因为回购股票后公司的价值大于回购股票前公司的价值,且回购股票后加权平均成本低于回购股票前加权平均成本,故应当发行债券回购股票。

第7题:

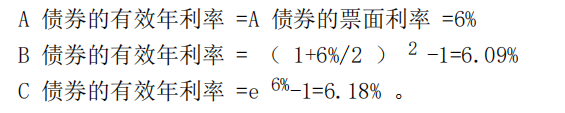

B.如果市场利率为6%,则该债券应当溢价发行

C.如果市场利率为3%,则该债券应当折价发行

D.如果市场利率为6%,则该债券应当折价发行

E.如果市场利率为5%,则该债券应当平价发行

第8题:

若公司发行附带认股权证的债券,相比一般债券利率8%,它可以降低利率发行,若目前公司股票的资本成本为10%,公司适用的所得税率为25%,则附带认股权债券的税前资本成本可为( )。

A.0.05

B.0.1

C.0.14

D.0.16

解析:股权税前成本=10%/(1-25%)=13.33%,选项B处在债务的市场利率和(税前)普通股成本之间,可以被发行人和投资人同时接受。

第9题:

10 月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w 进行了以下分析及计算:

(1)收集同行业的3 家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3 年期政府债券的票面利率估计无风险利率,无风险利率=4%

(4)税前债务成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务成本=8%×(1-25%)=6%

要求:

(1)请指出小w 在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

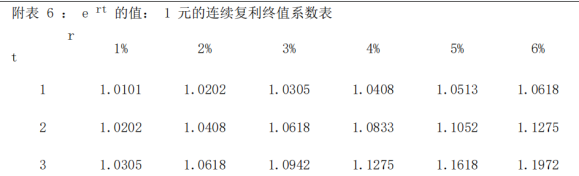

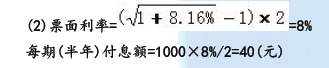

(2)如果对所有错误进行修正后等风险债券的税前债务成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。

②计算债券平均风险补偿率时,应选择到期日与已上市公司债券相同或相近的政府债券;小w 选择的是发行期限相同的政府债券。

③计算债券平均风险补偿率时,应使用已上市公司债券的到期收益率和同期政府债券的到期收益率;

小w 使用的是票面利率。

④估计无风险利率时,应按与拟发行债券到期日相同或相近的政府债券(即5 年期政府债券)的到期收益率估计;小w 使用的是与拟发行债券发行期限相同的政府债券的票面利率。

⑤确定票面利率时应使用税前债务成本;小w 使用的是税后债务成本。

⑥拟发行债券每半年付息一次,应首先计算出半年的有效利率,与计息期次数相乘后得出票面利率;

小w 直接使用了年利率。

第10题:

B、7%

C、12%

D、18%