财务成本管理

问答题C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下: (1)公司现有长期负债:面值为1000元,票面利率为12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价为1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。 (2)公司现有优先股:面值为100元,股息率为10%,每季付息的永久性优先股。其当前市价为116.79元。如果新发行优先股,需要承担每股2元的发行成本。 (3)公司现有普通股:当前市价为50元,最近一次支付的股利

题目

相似问题和答案

第1题:

C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:

(1)公司现有长期负债:面值1000元,票面利率12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。

(3)公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝他系数为1.2.公司不准备发行新的普通股。

(4)资本市场:国债收益率为7%;市场平均风险溢价估计为6%。

(5)公司所得税税率:40%。

要求:

(1)计算债券的税后资本成本;

(2)计算优先股资本成本;

(3)计算普通股资本成本:用资本资产价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

参考答案:

第2题:

B.当不存在违约风险时,债务成本等于债务的承诺收益

C.估计债务成本时,应使用现有债务的加权平均债务成本

D.在采用可比公司法测算公司的债务资本成本时,选择的可比公司应与本公司信用级别相同

本题考查:债务资本成本的概念、税前债务资本成本的估计

第3题:

C公司正在研究一项牛产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下: (1)公司现有长期负债:面值为1000元,票面利率为12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价为1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。 (2)公司现有优先股:面值为100元,股息率为10%,每季付息的永久性优先股。其当前市价为116.79元。如果新发行优先股,需要承担每股2元的发行成本。 (3)公司现有普通股:当前市价为50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝塔系数为1.2。公司不准备发行新的普通股。 (4)资本市场:国债收益率为7%;市场平均风险溢价估计为6%。 (5)适用的企业所得税税率为40%。 要求:

计算债券的税后资本成本;

假设债券的税前资本成本为K,则有: 1000×6%×(P/A,K半,10)+1000×(P/F,K半,10)=1051.19 60×(P/A,K半,10)+1000×(P/F,K半,10)=1051.19 设K半=5%,则有:60×7.7217+1000×0.6139=1077.20 设K半=6%,则有:60×7.3601+1000×0.5584=1000 (K半一5%)/(6%一5%)=(1051.19一1077.2)/(1000—1077.2) K半=5.34% 债券的年有效到期收益率K=(1+5.34%)2一1=10.97% 债券的税后资本成本=10.97%×(1—40%)=6.58%

第4题:

(1)甲公司目前长期资本中有长期债券1万份,普通股600万股,没有其他长期债务和优先股。长期债券发行于2016年7月1日,期限5年,票面价值1000元,票面利率8%,每年6月30日和12月31日付息。公司目前长期债券每份市价935.33元,普通股每股市价10元。

(2)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4。

(3)企业的所得税税率25%。

要求:

(1)计算甲公司长期债券税前资本成本。

(2)用资本资产定价模型计算甲公司普通股资本成本。

(3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

(4)在计算公司加权平均资本成本时,有哪几种权重计算方法?简要说明各种权重计算方法并比较优缺点。

1000×8%/2×(P/A,i,8)+1000×(P/F,i,8) =935.33

如果i=5%,则:

1000×8%/2×(P/A,5%,8)+1000×(P/F,5%,8) =935.33

因此:i=5%

长期债券税前资本成本=(1+5%)2-1=10.25%

(2)根据资本资产定价模型计算普通股资本成本:

普通股资本成本=6%+1.4×(11%-6%)=13%

(3)总资本的市场价值

=10000×935.33+6000000×10=69353300(元)

加权平均资本成本

=10.25%×(1-25%)×(10000×935.33/69353300)+13%×(6000000×10/69353300) =12.28%

(4)加权平均资本成本是公司全部长期资本的平均成本,有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重。

第5题:

(1)甲公司目前长期资本中有长期债券 1 万份,普通股 600 万股,没有其他长期债务和优先股。长期债券发行于 2016 年 7 月 1 日,期限 5 年,票面价值 1000 元,票面利率 8%,每年 6 月 30 日和 12 月 31 日付息。公司目前长期债券每份市价 935.33 元,普通股每股市价 10 元。

(2)目前无风险利率 6%,股票市场平均收益率 11%,甲公司普通股贝塔系数 1.4。

(3)甲公司的企业所得税税率 25%。

要求:

(1)计算甲公司长期债券税前资本成本。

(2)用资本资产定价模型计算甲公司普通股资本成本。

(3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

(4)在计算公司加权平均资本成本时,有哪几种权重计算方法?简要说明各种权重计算方法并比较优缺点。

当 rd=5%,1000×8%/2×(P/A,5%,8)+1000×(P/F,5%,8)=40×6.4632+1000×0.6768=935.33

所以:rd=5%

长期债券税前资本成本=(1+5%)2-1=10.25%

(2)普通股资本成本=6%+1.4×(11%-6%)=13%

(3)加权平均资本成本=10.25%×(1-25%)×1×935.33/(1×935.33+600×10)+13%×600×10/(1×935.33+600×10)=12.28%

(4)计算公司的加权平均资本成本,有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重。

①账面价值权重:是指根据企业资产负债表上显示的会计价值来衡量每种资本的比例。资产负债表提供了负债和权益的金额,计算时很方便。但是,账面结构反映的是历史的结构,不一定符合未来的状态;账面价值会歪曲资本成本,因为账面价值与市场价值有极大的差异。

②实际市场价值权重:是根据当前负债和权益的市场价值比例衡量每种资本的比例。由于市场价值不断变动,负债和权益的比例也随之变动,计算出的加权平均资本成本数额也是经常变化的。

③目标资本结构权重:是根据按市场价值计量的目标资本结构衡量每种资本要素的比例。公司的目标资本结构,代表未来将如何筹资的最佳估计。如果公司向目标资本结构发展,目标资本结构权重更为合适。这种权重可以选用平均市场价格,回避证券市场价格变动频繁的不便;可以适用于公司评价未来的资本结构,而账面价值权重和实际市场价值权重仅反映过去和现在的资本结构。

本题考查:税前债务资本成本的估计、不考虑发行费用的普通股资本成本的估计、加权平均资本成本的计算方法

第6题:

B.政府发行的长期债券的到期收益率

C.甲公司发行的长期债券的税前债务资本成本

D.甲公司发行的长期债券的税后债务资本成本

第7题:

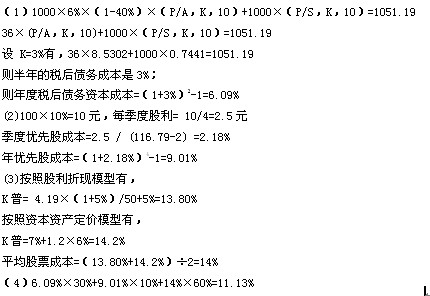

(1)公司现有长期负债:面值 1000 元,票面利率 12%,是每半年付息一次的不可赎回债券,该债券还有 5 年到期,当前市价 1051.19 元,假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有优先股:面值 100 元,股息率 10%,属于每季付息的永久性优先股。其当前市价 116.79 元。如果新发行优先股,需要承担每股 2 元的发行成本。

(3)公司现有普通股:当前市价 50 元,最近一次支付的股利为 4.19 元/股,预期股利的永续增长率为 5%,该股票的 β 系数为 1.2,公司不准备发行新的普通股。

(4)资本市场:国债收益率为 7%,市场平均风险溢价估计为 6%。

(5)公司所得税税率:40%。

要求:

(1)计算债券的税后资本成本;

(2)计算优先股资本成本;

(3)计算普通股资本成本:用资本资产定价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

(4)假设目标资本结构是 30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

已知:(P/A,5%,10)=7.7217,(P/F,5%,10)=0.6139

(P/A,6%,10)=7.3601,(P/F,6%,10)=0.5584

(2)每季度股利=100×10%/4=2.5(元) 季度优先股成本=2.5/(116.79-2)×100%=2.18% 优先股资本成本=(1+2.18%)4-1=9.01%

(3)按照股利增长模型 普通股资本成本=4.19×(1+5%)/50+5%=13.80% 按照资本资产定价模型普通股资本成本=7%+1.2×6%=14.2% 普通股资本成本=(13.80%+14.2%)÷2=14%

(4)加权平均资本成本=6.5%×30%+9.01%×10%+14%×60%=11.25%

第8题:

在补偿贸易的财务可行性研究中,要对()进行估计。

A、产销量

B、收入成本

C、利润

D、投资

第9题:

B.目标公司有上市的长期债券

C.目标公司找不到合适的可比公司

D.目标公司没有信用评级资料

第10题:

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。

企业信用风险补偿率 =[( 6.5%-3.4%) +( 7.6%-3.6%) +( 8.3%-4.3%)]÷ 3=3.7%

税前债务资本成本 =4.3%+3.7%=8%

股权资本成本 =8%×( 1-25%) +5%=11%

加权平均资本成本 =8%×( 1-25%)×( 2/5) +11%×( 3/5) =9%