财务与会计

多选题某种产品单位成本直接人工费用项目本月计划和本月实际情况如下:采用差额计算分析法按照单位产品所耗工时和每小时工资费用的顺序来替换,则下列表述中确定的有()。A单位产品所耗工时变动对直接人工费用的影响金额为10.5B每小时工资费用变动对直接人工费用的影响金额为6.6C单位产品所耗工时和每小时工资费用变动对直接人工费用的影响金额为-3.9D因素替代顺序不同,对直接人工费用的影响金额也是不同的E因素替代的顺序,不影响对直接人工费用的影响金额

题目

单位产品所耗工时变动对直接人工费用的影响金额为10.5

每小时工资费用变动对直接人工费用的影响金额为6.6

单位产品所耗工时和每小时工资费用变动对直接人工费用的影响金额为-3.9

因素替代顺序不同,对直接人工费用的影响金额也是不同的

因素替代的顺序,不影响对直接人工费用的影响金额

相似问题和答案

第1题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下: (1)甲产品本月完工500件,月末在产品100件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)月初在产品成本和本月生产费用合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。

(1)完工产品负担的直接材料费

=72 000÷(500+100)×500

=60 000(元)

在产品负担的直接材料费

=72 000-60 000

=12 000(元)

(2)完工产品负担的直接人工费

=22 000÷(500+100×50%)×500

=20 000(元)

在产品负担的直接人工费

=22 000÷(500+100×50%)×100×50%

=2 000(元)

(3)完工产品负担的制造费用

=27 500÷(500+100×50%)×500

=25 000(元)

在产品负担的制造费用

=27 500÷(500+100×50%)×50

=2 500(元)

(4)本月完工产品成本=60 000+20 000+25 000=105 000(元)

本月完工产品单位成本=105 000÷500=210(元)

月末在产品成本=12 000+2 000+2 500=16 500(元)

第2题:

某企业制造费用采用年度计划分配率进行分配。2019年全年计划制造费用为237600元;全年各产品的计划产量:甲产品1500件,乙产品1200件。单位产品工时定额:甲产品8小时,乙产品12小时。本月实际产量:甲产品120件,乙产品96件,本月实际制造费用为21000元。要求:(1)计算制造费用年度计划分配率。(2)计算本月甲、乙产品应分配的制造费用,对计划制造费用与实际制造费用差额进行调整。(3)编制结转分配的会计分录。

(2)分配12月份的制造费用:甲产品应负担的制造费用=8X300X4.5=10800元乙产品应负担的制造费用=6X320X4.5=8640元按计划分配率全年已分配金额:

甲产品负担的制造费用=8X1150X4.5+10800=52200元乙产品负担的制造费用=6X2100X4.5+8640=65340元

r=(115000-117540):(52200+65340)=-0.0216

甲产品应负担的余额=52200X(-0.0216)=-1127.52元乙产品应负担的余额=(-2540+1127.52)=-1412.48元(3)分录:借:基本生产成本--甲产品10800

--乙产品8640

贷:制造费用19440

借:基本生产成---甲产品一1127.52

乙产品--一1412.48

贷:制造费用-2540

第3题:

甲公司2017年1月生产A产品,计划单位产品所耗工时为12小时,计划每小时的工资成本是80元,实际单位产品所耗工时为10小时,每小时工资成本是100元,则甲公司本月单位产品所耗工时变动的影响为( )元。

A.160

B.-160

C.-200

D.200

第4题:

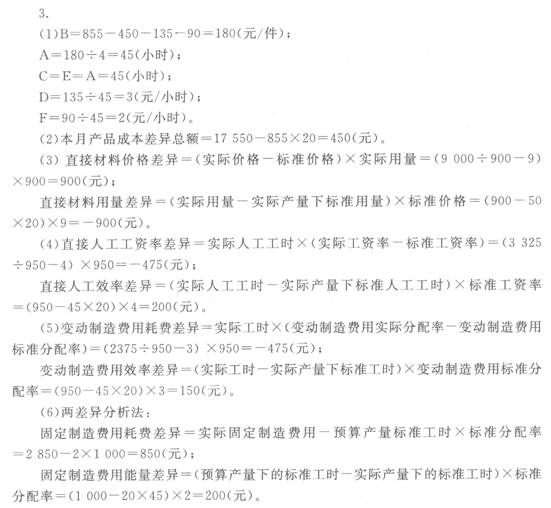

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

第5题:

某种产品月初在产品制造费用1512元,本月发生制造费用3198元,月初在产品定额工时360小时,本月投入定额工时780小时;本月完工30件,每件工时定额18小时;每小时制造费用定额4元。在产品按定额成本计价法分配计算的该种产品本月完工产品的制造费用为( )元。

A.2310

B.2400

C.3198

D.1512

月末在产品的定额工时为(360+780-18×30)=600小时,则定额成本为600×4=2400元,按照定额成本计价法分配计算的该种产品本月完工产品的制造费用为1512+3198-2400=2310元。

第6题:

(1)分析对象:1512—1500=12

(2)量差影响:(36—30)×50=300(超支)

(3)价差影响:(42—50)×36=—288(节约)

连环替代分析法

(1)计划数30×50=1500

(2)第1次替代36×50=1800(2)—(1)量差影响+300

(3)第2次替代36×42=1512(3)—(2)价差影响—288

第7题:

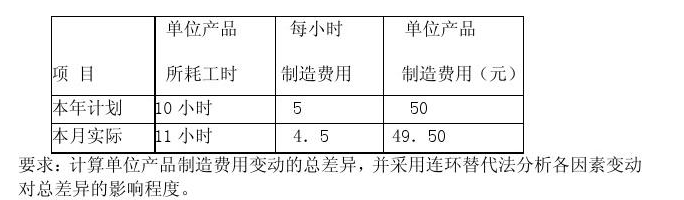

某企业生产乙种产品,每件所耗工时数和每小时制造费用的计划数和实际数

如下表:

第8题:

采用差额计算分析法,单位产品所耗工时和每小时工资费用两因素变动对直接人工费用差异的影响程度合计为( )元。 A.-15.6 B.15.6 C.-17 D.17

两因素影响程度合计=-42+26.4=-15.6(元)。

第9题:

建工公司生产A产品,本月成本资料如下:

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 8000 8000 本月发生生产成本 28000 4000 8000 40000 本月生产成本合计 36000 4000 8000 48000A产品本月完工3200件,月末在产品800件。

要求:

(1)假定原材料于生产开始时一次投入,采用在产品按所耗直接材料费用计价法计算完工产品和在产品成本。

(2)若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直

接材料费用计价法计算完工产品和在产品成本。(不要求写计算过程)

(1)产品成本计算单

|

摘 要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

8000 |

8000 | ||

|

本月发生生产成本 |

28000 |

4000 |

8000 |

40000 |

|

本月生产成本合计 |

36000 |

4000 |

8000 |

48000 |

|

月末在产品约当产量 |

800 |

|||

|

完工产品产量 |

3200 |

|||

|

约当产量合计 |

4000 |

|||

|

费用分配率 |

9 |

|||

|

完工产品成本 |

28800 |

4000 |

8000 |

40800 |

|

月末在产品成本 |

7200 |

7200 |

(1)产品成本计算单

|

摘 要 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|

月初在产品成本 |

8000 |

8000 | ||

|

本月发生生产成本 |

28000 |

4000 |

8000 |

40000 |

|

本月生产成本合计 |

36000 |

4000 |

8000 |

48000 |

|

月末在产品约当产量 |

400 |

|||

|

完工产品产量 |

3200 |

|||

|

约当产量合计 |

3600 |

|||

|

费用分配率 |

10 |

|||

|

完工产品成本 |

32000 |

4000 |

8000 |

44000 |

|

月末在产品成本 |

4000 |

4OOO |

第10题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

(1)完工产品负担的直接材料费=72 000÷(600-1-200)×600=54 000(元)

在产品负担的直接材料费=72 000—54 000=18 000(元)

(2)完工产品负担的直接人工费=22 000÷(600+200×50%)×600=18 857.14(元)

在产品负担的直接人工费=22 000÷(600+200×50%)×200×50%=3 142.86(元)

(3)完工产品负担的制造费用=27 500÷(600+200×50%)×600=23 571.43(元)

在产品负担的制造费用=27 500÷(600+200×50%)×200×50%=3 928.57(元)

(4)本月完工产品成本=54 000+18 857.14+23 571.43=96 428.57(元)

本月完工产品单位成本=96 428.57÷600=160.71(元/件)

月末在产品成本=18 000+3 142.86+3 928.57=25 071.43(元)