part2战略财务管理

单选题Borglum公司正在考虑收购一家该公司的零件供应商,并一直在审查相关财务报表。为了审查各公司及与行业平均相比较,财报中的部分具体数据如下所示:BondRocklandWestern行业销售额(百万)$4.27 $3.91 $4.86 $4.30 净利率9.55%9.85%10.05%9.65%流动比率1.322.021.961.95资产回报率11.0%12.6%11.4%12.4%负债权益比率62.5%44.6%49.6%48.3%财务杠杆系数1.40 1.021.861.33Borglum公司此

题目

如果公司不具有良好的风险控制,那么Borglum公司不应该收购任何一家这样的公司

收购Bond公司,因为该公司负债权益比率以及财务杠杆系数均高于行业平均值

收购Rockland公司,因为该公司负债权益比率以及财务杠杆系数均低于行业平均值

收购Western公司,因为该公司具有最高的净利率以及财务杠杆系数

相似问题和答案

第1题:

财务报表分析的全面原则是指分析时应兼顾行业各公司的共性。( )

全面分析原则是指分析者要全面看问题,坚持“一分为二”地看问题,反对片面地看问题报表分析者要同时注意财务问题与非财务问题、有利因素与不利因素、主观因素与客观因素、经济问题与技术问题、外部问题与内部问题

第2题:

华生公司是一家在大陆和香港资本市场上同时上市的科技开发公司。该公司的财务目标是股东财富每年增长10%左右。目前,其净资产总额为800亿元人民币,杠杆比率为40%,这一数字在本行业中较为普遍。当前,该公司正在考虑收购业内一家网络电话公司,但需要的收购资金比较大。同时,华生公司希望能够向市场传递公司正常发展的信息,树立良好形象。

要求:

(1)华生公司应该采取何种股利分配政策比较好?

(2)华生公司可以选择的融资渠道有哪些?

(1)华生公司采取固定股利政策较为恰当。原因是:为了保持良好企业形象,华生公司需要一个稳定的股利政策。上市公司普遍认为,股利政策是董事会向投资者提供信息和影响市场预期的一种方式,因此是非常重要的。企业通常期望保持平稳的股利支出水平,以反映公司潜在的长期发展趋势。所以,固定股利政策可能较为恰当。

(2)华生公司可以采用三种主要方式进行融资:

①采取权益融资,发行股票筹资。华生公司需要为其收购业务筹集大量资金。但限制股利的做法本身并不能提供充足的现金,反而可能给市场发出业绩前景令人担忧的错误信号。在此种情况下,华生公司向收购目标公司的股东发行新股是比较适当的做法。这样资产负债率不会增加,债务风险可控。

②向银行或其他金融机构借款。华生公司还可以考虑借款,以便以现金的方式收购目标公司,但是这可能使公司的杠杆比率提高到超出理想水平的程度,为此增大财务风险。③同时采用权益融资和现金借款相结合的方式为收购对价筹集资金也是一种折中的策略

第3题:

甲公司是一家大型上市公司,在世界许多地方开展多种业务。公司的财务目标是使股东财富平均每年增长10%。目前,其净资产总额为200亿人民币,未分配利润为2亿人民币,资产负债率比率为60%,行业平均水平为48%。目前该公司正在考虑收购一家高科技企业,收购价格预计为80亿人民币。对于该公司的管理层来讲,可以考虑的融资方式包括( )。

A.留存收益再投资

B.发行新股

C.银行贷款

D.资产销售融资

[答案]B

[解析]一般来说,企业有四种不同的融资方式:内部融资、债权融资、股权融资和资产销售融资。甲公司需要大量资金用于并购,此时依靠内部留存收益或是销售资产融资是不够的,可以剔除选项和选项D。该公司资产负债率比率为60%,已超出行业平均水平,因此银行贷款也不合适,选项C可以剔除。

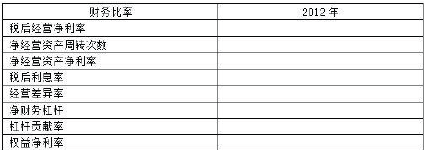

第4题:

析体系进行权益净利率的行业平均水平差异分析。该公司2012 年主要的管理用财务报表数据如下:

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填人下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%;

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×

40%-25.2%=23.1%-25.2%=-2.10%;

税后利息率差异引起的权益净利率差异=18%+(18%-60%)×40%-23.l%=22.8%-23.1%=-0.3%;

净财务杠杆差异引起的权益净利率差异=18%+(18%-6%)×25%-22.8%=-1.8%。

知识点:管理用财务分析体系

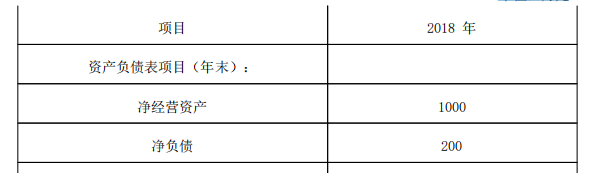

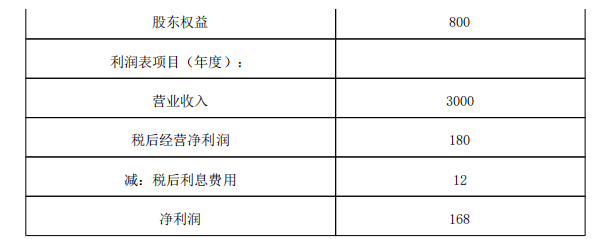

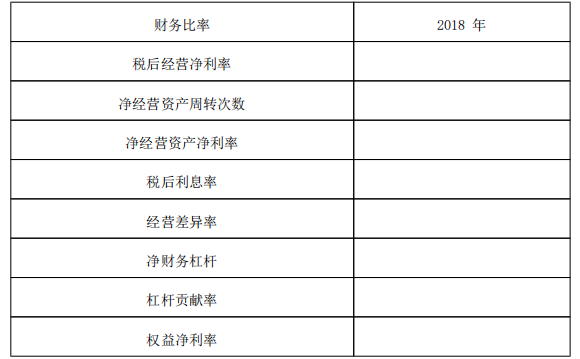

第5题:

单位:万元

为了与行业情况进行比较,甲公司收集了以下2018年的行业平均财务比率数据:

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

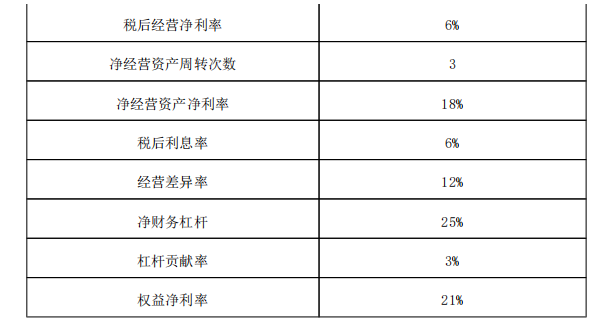

税后经营净利率 =180/3000× 100%=6%

净经营资产周转次数 =3000/1000=3(次)

净经营资产净利率 =180/1000× 100%=18%

税后利息率 =12/200× 100%=6%

经营差异率 =18%-6%=12%

净财务杠杆 =200/800× 100%=25%

杠杆贡献率 =12%× 25%=3%

权益净利率 =168/800× 100%=21%。

( 2)权益净利率 =净经营资产净利率 +(净经营资产净利率 -税后利息率)×净财务杠杆

2018 年行业平均权益净利率

=19.50%+ ( 19.50%-5.25%)× 40.00%=25.20%①

替换净经营资产净利率:

18%+ ( 18%-5.25%)× 40.00%=23.1%②

替换税后利息率: 18%+( 18%-6%)× 40.00%=22.8%③

替换净财务杠杆: 18%+( 18%-6%)× 25%=21%④

净经营资产净利率降低对于权益净利率变动影响

= ② -① =23.1%-25.20%=-2.1%

税后利息率提高对于权益净利率变动的影响

= ③ -② =22.8%-23.1%=-0.3%

净财务杠杆下降对于权益净利率变动的影响

= ④ -③ =21%-22.8%=-1.8%

2018 年甲公司权益净利率 -2018年行业平均权益净利率

=21%-25.20%=-4.2%

综上可知:净经营资产净利率降低使得权益净利率降低 2.1%,税后利息率提高导致权益净利率下降 0.3%,净财务杠杆下降导致权益净利率下降 1.8%。三者共同影响使得 2018年甲公司权益净利率比 2018年行业平均权益净利率低 4.2%

第6题:

A.商业信用

B.循环贷款协议

C.应收账款保理

D.未承诺信用额度

第7题:

B.请该公司提供材料采购的证明文件

C.直接要求该公司调减2010年财务报表中的存货余额

D.审查该公司2011年1月2日的收货及入库记录

第8题:

此题为判断题(对,错)。

第9题:

单位:万元

要求:(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

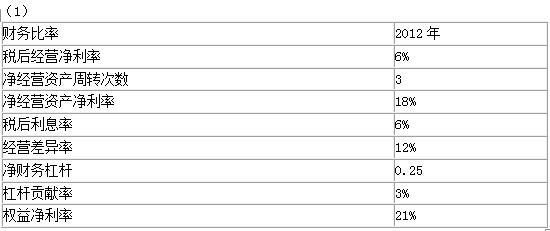

税后经营净利率=税后经营净利润/销售收入=180/3000=6%

净经营资产周转次数 =销售收入/净经营资产=3000/1000=3

净经营资产净利率 =税后经营净利润/净经营资产=180/1000=18%

税后利息率=税后利息费用/净负债=12/200=6%

经营差异率=净经营资产净利率-税后利息率=18%-6%=12%

净财务杠杆=净负债/股东权益=200/800=0.25

杠杆贡献率=经营差异率×净财务杠杆=12%×0.25=3%

权益净利率=净经营资产净利率+杠杆贡献率=18%+3%=21%

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2%

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×40%-25.2%=23.1%-25.2%=-2.10%

税后利息率差异引起的权益净利率差异=18%+(18%-6%)×40%-23.1%=22.8%-23.1%=-0.3%

净财务杠杆差异引起的权益净利率差异=18%+(18% -6% )×25%-22.8%=-1.8%

第10题:

B:涉及国家安全的,应当提供国家安全审查的相关文件及行政决定

C:成为上市公司的控股股东或者战略投资者,需外资主管部门对收购行为的批准

D:涉及反垄断审查的,需取得主管部门的反垄断审查批复