资产评估实务(一)

问答题某建筑物为单层框架结构,2016年12月竣工,建筑面积为2100平方米,评估基准日为2018年12月31日,其中: (1)根据该建筑物竣工决算资料,计算得出建筑安装工程费(综合造价)为2635000元,建安综合造价在建设期内均匀投入; (2)前期费用的综合费率为8%,期间费用率为5%,期间费用在建设期内均匀投入; (3)建筑工期为2年,年贷款利率为9.36%; (4)开发商要求的利润率为4%; (5)建筑物设计使用年限为60年; (6)该建筑物评分修正系数为结构∶装修∶设备=0.8∶0.

题目

相似问题和答案

第1题:

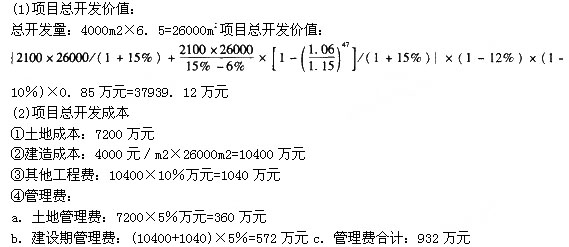

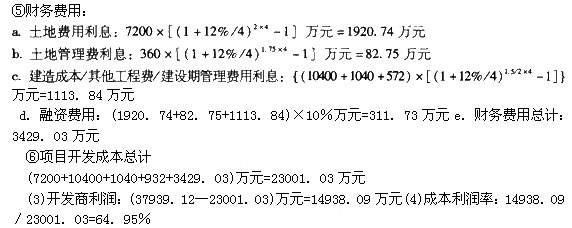

某开发商获得某项目用地4200 m2,规划建设用地面积4000m2,总容积率为6.5,地上建筑容积率为5.0。项目开发周期2年,购买土地使用权后半年开始建设,工期为1.5年,购买土地使用权费用7200万元,建造成本4000元/m2 (包括勘察设计和前期工程费、建筑安装工程费用、基础设施建设费、公共配套设施建设费和开发期间税费等其他费用),其他工程费为建避减本的10%,管理费用为土地成本、建造成本和其他工程费的5%,贷款利率为12%,按季计息,融资费用为贷款利息的10%。项目可出租面积系数为0.85,预计建成后前两年年租金为2100元/m2,以后逐年提高6%,运营成本占租金收入的12%,空置率为10%,当前房地产投资收益率为15%,土地使用权期限为50年,且土地使用权出让合同中已约定不可续期,建筑物为框架结构,试求该项目成本利润率。(假设土地购置费于期初一次性投入,土地管理费在前期均匀投入,建造成本、其他工程费和建设期管理费在建设期内均匀投入)

第2题:

某工程直接工程费为1000万元,其中措施费为直接工程费的5%,间接费费率为8%,利润率为4%,综合计税系数为3.41%,若以直接费为计算基础计算建筑安装工程费,则该工程的建筑安装工程含税造价为( )万元。

A.1169.576

B.12014.100

C.1216.102

D.1219.576

第3题:

某工程直接工程费为1 000万元,其中措施费为直接工程费的5%,间接费费率为8%,利润率为4%,综合计税系数为3.41%,若以直接费为计算基础计算建筑安装工程费,则该工程的建筑安装工程含税造价为( )万元。

A.1 169.576

B.1 2014.100

C.1 216.102

D.1 219.576

点评:1 000×(1+5%)×(1+8%)×(1+4%)×(1+3.41%)=1 219.576.参见教材P258.

第4题:

资产评估专业人员对该厂房的结构部分,装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、70、90,修正系数分别为80%、10%、10%。

按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价为675万元。前期费用的综合费率为2%,期间费用费率为5%。假设利润率为3.5%,不考虑资金成本要求:

(1)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(4)计算委估厂房的评估值。

②建(构)筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率;

估价对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

(2)土建工程造价=3883(万元);

安装工程造价=675(万元);

建安工程造价=3883+675=4558(万元);

前期费用=4558×2%=91.16(万元);

期间费用=(91.16+4558)×5%=232.46(万元);

利润=(91.60+4558+232.46)×3.5%=170.87(万元);

重置成本=91.60+4558+232.46+170.87=5052.93(万元)。

(3)年限法成新率=[1-(5/50)]×100%=90%

或:年限法成新率=(50-5)/50×100%=90%

打分法成新率=[1-(94×80%+70×10%+90×10%)/100]×100%=91.20%

综合成新率=90%×0.4+91.20%×0.6=90.72%

(4)评估值=重置成本×成新率=5052.93×90.72%=4584.02(万元)

第5题:

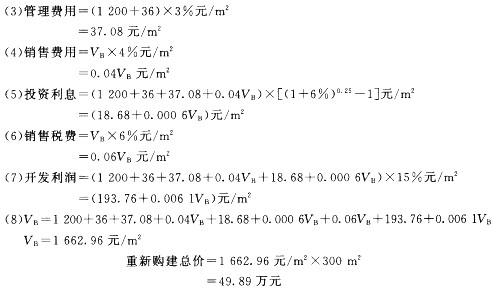

【解】设该房屋单位建筑面积的重新购建价格为VB,计算如下:

(1)建筑安装工程费=1 200元/m2

(2)专业费用=1 200X3%元/m2 =36 元/m2

第6题:

有一宗“七通一平”待开发建筑用地,面积为1 000平方米,使用期限为50年,容积率为5,拟开发建设写字楼,建设期为2年,建筑费用为3 500元/平方米,专业费用为建筑费用的10%,建筑费用和专业费用在整个建设期内均匀投入。写字楼建成后拟对外出租,租金水平预计为2元/平方米·日,管理费用为年租金的2%,维修费用为建筑费用的1.5%,保险费用为建筑费用的0.2%,税金为年租金的17.5%,贷款利率为6%,房地产综合还原利率为7%,开发商要求的利润率为地价和开发成本(建筑费用+专业费用)之和的20%。

要求:试评估该宗地地价。

(1)年总收益=2×365×1 000×5=3 650 000(元)

(2)年总费用=3 650 000×2%+3 500×5 000×(1.5%+0.2%)+3 650 000 × 17.5%=1 009 250(元)

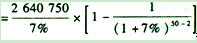

(3)年纯收益=3 650 000—1 009 250=2 640 750(元)

(4)房地产总价

=36 258 750(元)

=36 258 750(元)(5)测算建筑费及专业费=3 500×(1+10%)×5 000=19 250 000(元)

(6)利息=地价×[((1+6%)2-1]+19 250 000×[(1+6%)-1]=0.1236×地价+1 155 1300

(7)开发商利润=(地价+19 250 000)×20%=0.2×地价+3 850 000

(8)地价=房地产总价-建筑费用-专业费用-利息-利润=36 258 750-19 250 000-0.1236×地价-1 155 000-0.2×地价-3 850 000

地价=9 069 016(元)

第7题:

A.1 169.576 B.1 204.100

C.1 216.102 D.1 219.576

①措施费= 1000x5% =50(万元);

②直接费=直接工程费+措施费=1000 + 50 = 1050(万元);

③间接费=直接费X间接费费率=1050 X 8% = 84(万元);

④利润=(直接费+间接费)X利润率=(1050+84) X4% =45.36(万元);

⑤不合税造价=直接费+间接费+利润=1050 +84 +45. 36 = 1179. 36(万元);

⑥税金= 1179. 36 x3.41% =40.216(万元);

⑦含税造价= 1179. 36 +40. 216 = 1219. 576(万元)。

第8题:

某开发商以3000万元购得一住宅用地70年的使用权,该住宅用地面积为3000㎡,规划容积率为5.5。据估算,该住宅开发项目的建安工程费为2200元/㎡,勘察设计和前期工程费为建安工程费的3%,基础设施和公共配套设施建设费为430万元,开发期间税费按建筑面积计算,为114元/㎡,管理费用为上述费用(土地费用除外)之和的3.5%。预计住宅在项目建成时全部售出,销售费用、销售税金分别为销售收入的3%和5.5%。项目开发期为2年,建造期为1.5年。土地费用于开发期初一次性投入,开发期间税费于建造期初一次性投入,建安工程费、勘察设计和前期工程费、基础设施和公共配套设施建设费、管理费用在建造期内均匀投入。年贷款利率为7.7%,按季计息。不考虑土地增值税。

(1)若开发商要求的税前成本利润率为30%,求该项目的最低销售价格。

(2)若该项目的销售价格为8000元/㎡,求该项目保本的最低销售量。

第9题:

要求:

(1)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(4)计算委估厂房的评估?。

②建(构)筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率:估价对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

(2)土建工程造价=3883(万元);

安装工程造价=675(万元);

建安工程造价=3883+675=4558(万元);

前期费用=4558×2%=91.16(万元);

期间费用=4558×5%=227.90(万元);

利润=(91.60+4558+227.90)×3.5%=170.71(万元);

重置成本=91.60+4558+227.90+170.71=5048.21(万元)。

(3)年限法成新率=1-5/50=0.9=90%;

打分法成新率=(94×80%十70×10%十90×10%)/100=91.20%;

综合成新率=90%×0.4+91.20%×0.6=90.72%

第10题:

资产评估专业人员对该厂房的结构部分,装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、70、90,修正系数分别为80%、10%、10%。

按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价为675万元。前期费用的综合费率为2%,期间费用费率为5%。假设利润率为3.5%,不考虑资金成本要求:

(1)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(4)计算委估厂房的评估值。

②建(构)筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率;

估价对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

(2)土建工程造价=3883(万元);

安装工程造价=675(万元);

建安工程造价=3883+675=4558(万元);

前期费用=4558×2%=91.16(万元);

期间费用=(91.16+4558)×5%=232.46(万元);

利润=(91.60+4558+232.46)×3.5%=170.87(万元);

重置成本=91.60+4558+232.46+170.87=5052.93(万元)。

(3)年限法成新率=[1-(5/50)]×100%=90%

或:年限法成新率=(50-5)/50×100%=90%

打分法成新率=[1-(94×80%+70×10%+90×10%)/100]×100%=91.20%

综合成新率=90%×0.4+91.20%×0.6=90.72%

(4)评估值=重置成本×成新率=5052.93×90.72%=4584.02(万元)