中级会计职称

A公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:(1)预计的2013年11月30日资产负债表如下:(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购人,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除折旧外的其他

题目

A公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:

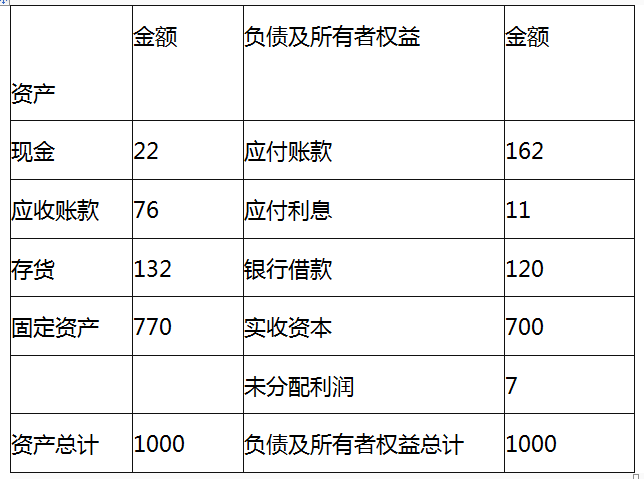

(1)预计的2013年11月30日资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。(4)采购付现预计:销售商品的80%在前一个月购人,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,

借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金、应收账款、应付账款、存货的期末余额;

(3)税前利润。

参考答案和解析

(1)①销售收回的现金=220 X60%+200 X38%=132+76=208(万元)

②进货支付的现金n---(220×75%)X80%+(200×75%)×20%=162(万元)

③12月份预计现金收支差额=22+208—162—60—26.5—120 X(1+10%)=一150.5

(万元)

要求12月月末至少应达到5万元的余额,则应从银行借入156万元。

(2)①现金期末余额=一150.5+156=5.5(万元)

②应收账款期末余额=220 X38%=83.6(万元)

③应付账款期末余额=(230 X75%)X 80%+(220 X75%)×20%=171(万元)

④12月进货成本=(230 X75%)×80%+(220×75%)X20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=期初存货+本期购货一本期销货=132+171—165=138(万元)。

(3)税前利润=营业收入一营业成本一管理费用一资产减值损失一财务费用

=220—220 X 75%一(216/12+26.5)一220 X 2%一(120+156)X 10%/12=3.8(万元)。

[解析]本题考查的内容比较基础,但要注意:(1)计算税前利润时要减去12月份计提的资产减值损失(坏账损失);(2)计算税前利润时要减去12月份计提的利息费用,利息费用既包括当月借款利息,也包括以前未还借款利息。

相似问题和答案

第1题:

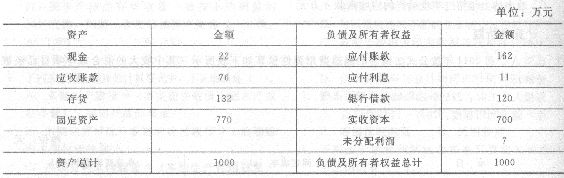

A公司是一家零售商,正在编制12月的预算,有关资料如下。 (1)预计2008年11月30日的资产负债表如下: 单位:万元

资产 金额

负债及所有者权益

金额

现金

22

应付账款

162

应收账款

76

应付利息

11

资产

金额

负债及所有者权益

金额

存货

132

银行借款

120

固定资产

770

实收资本

700

未分配利润

7

资产总计

1000

负债及所有者权益总计

1000

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借人的到期借款120万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。 要求,计算下列各项的12月份预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款。 (2)现金、应收账款、应付账款、存货的期末余额。 (3)税前利润。

(1)①销售收回的现金=220×60%+200×38%=208(万元)

②进货支付的现金=(220×75%)×80%+(200×75%)×20%=162(万元)

③假设本月新借入的银行借款为W万元,则:

22+208-162-60-26.5-120×(1+10%)+W5解得:W155.5(万元)

借款金额是1万元的整数倍,因此本月新借入的银行借款为156万元。

(2)①现金期末余额=22+208-162-60-26.5-120×(1+10%)+156=5.5(万元)

②应收账款期末余额=220×38%=83.6(万元)

③应付账款期末余额=(230×75%)×80%+(220×75%)×20%=171(万元)

④12月进货成本=(230×75%)×80%+(220×75%)×20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171-165=138(万元)

(3)税前利润=220-220×75%-(216/12+26.5)-220×2%-(120+156)×10%/12=3.8(万元)

第2题:

A公司11月份现金收支的预计资料如下:

(1)11月1日的现金(包括银行存款)余额为54100元。

(2)产品售价8元/件。9月销售20000件,10月销售30000件,11月预计销售40000件,12月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。

(3)假设存货是均匀购人,款项也是均匀支付,进货成本为5元/件,平均在15天后付款。编制预算时月底存货为次月销售的10%加1000件。10月底的实际存货为4000件,应付账款余额为77500元。

(4)11月的费用预算为85000元,其中折旧为12000元,其余费用须当月用现金支付。

(5)预计11月份将购置设备一台,支出150000元,须当月付款。

(6)11月份预交所得税20000元。

(7)现金不足时可从银行借入,借款额为10000元的倍数,利息在还款时支付。期末现金余额不少于5000元。

要求:编制11月份的现金预算。

本题考查现金预算的编制。本题主要注意:假设存货是均匀购入,款项也是均匀支付,平均在15天后付款,所以,当期购货只需付现50%,下月付现50%。

11月期初现金余额=54100(元)

11月销货现金收入=40000×8×60%+30000×8×30%+20000×8×8%=276800(元)

11月可使用现金合计=54100+276800=330900(元)

根据“期初存货+本期购货=本期销货+期末存货”,所以,

本期购货=本期销货+期末存货一期初存货

11月期初存货=10月期末存货=4000件

11月本期销货=40000件

11月期末存货=12月本期销货×10%+1000=25000×10%+1000=3500(件)

11月本期购货=40000+3500-4000=39500(件)

11月购货现金支出=39500×5×50%+77500=176250(元)

11月各项费用现金支出=85000-12000=73000 (元)

11月所得税支出=20000(元)

11月购置设备支出=150000(元)

11月现金支出合计=176250+73000+20000+150000=419250(元)

现金多余(或不足)=330900-419250=-88350(元)

借入银行借款=l00000(元)

期末现金余额=-88350+100000=11650(元)。

第3题:

A公司2011年1月份现金收支的预计资料如下:资料1:1月1日的现金(包括银行存款)余额为54100元。资料2:产品售价8元/件。2010年11月销售20000件,2010年12月销售30000件,2011年1月预计销售40000件,2月预计销售25000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。资料3:进货成本为5元/件,50%当期付现,50%下期付现。编制预算时月底存货为次月销售的10%加1000件。月初的实际存货为4000件,月初应付账款余额为77500元。资料4:1月的费用预算为85000元,其中折旧为12000元,其余费用须当月用现金支付。资料5:预计1月份将购置设备一台,支出150000元,须当月付款。资料6:1月份预交所得税20000元。资料7:现金不足时可从银行借入,借款额为10000元的倍数,利息在还款时支付。期末现金余额不少于50000元。要求:(1)计算1月份的经营现金收入。(2)计算1月份的现金支出合计。(3)计算1月份现金余缺额。(4)计算1月份预计借款额。(5)计算1月份期末现金余额。

第4题:

(1)预计的2019年11月30日资产负债表如下:

(2)销售收入预计:2019年11月200万元,12月220万元;2020年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)计算预计资产负债表中现金余额、应收账款账面价值、应付账款、存货项目的期末余额;

(3)本月税前利润。

①销售收回的现金=220×60%+200×38%=208(万元)

②进货支付的现金=200×75%×30%+220×75%×70%=160.5(万元)

③期初现金余额:22万元

+现金收入:208万元

-现金支出:

购货 160.5万元

资本支出 60万元

管理费用 26.5万元

利息 120×10%=12万元

还长期借款 120万元

余缺:-149万元

借款:154万元

因为企业要保留最低现金余额5万元,故本月应借款154万元。

(2)

①现金期末余额=-149+154=5(万元)

②应收账款期末账面价值=220×38%=83.6(万元)

③应付账款期末余额=230×75%×70%+220×75%×30%=170.25(万元)

④存货期末余额=132+170.25-220×75%=137.25(万元)

(3)本月税前利润=220-220×75%-(216/12+26.5)-120×10%/12-220×2%-154×10%/12=3.82(万元)

第5题:

A公司是一家零售商,正在编制12月份的预算,有关资料如下。 (1)预计2008年11月30目的资产负债表如下:单位:万元 资产 金额

负债及所有者权益

金额

现金

22

应付账款

162

应收账款

76

应付利息

11

存货

132

银行借款

120

固定资产

770

实收资本

700

未分配利润

7

资产总计

1000

负债及所有者权益总计

1000

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算下列各项的12月份预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

(1)①销售收回的现金

=220×60%+200×38%=132+76=208(万元)

②进货支付的现金

=(220×75%)×80%+(200)<75%)×20%=162(万元)

③假设本月新借人的银行借款为W万元,则:

22+208—162—60一26.5—120×(1+10%)+W5

解得:w155.5(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为156万元。

(2)①现金期末余额

=224-208—162—60一26.5—120×(1+10%)

+156=5.5(万元)

②应收账款期末余额一220×38%=83.6(万元)③应付账款期末余额

=(230×75%)×80%+(220)<75%)×20%=171(万元)

④12月进货成本=(230×75%)×80%+(220×75%)×20}%

=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171—165=138(万元)

(3)税前利润=220—220×75%一(216/12+26.5)一220×2%一(120+156)×10%/12

=55—44.5—4.4—2.3=3.8(万元)

第6题:

某公司2007年12月份销售额和2008年1—2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下:

(1)收账政策:当月销售当月收现60%,其余部分下月收回;

(2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。

(3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。

(4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。

(5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。

要求:

(1)计算确定2008年1月份销售现金流人量和购买材料的现金流出量;

(2)计算确定2008年1月31日资产负债表中 “应收账款”和“应付账款”项目金额;

(3)假设2008年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额;

(4)假设2008年2月份预计的现金收支差额为7.598万元,计算确定2月末的现金余额。

(1)2008年1月份销售现金流人量=(150×40%+100×60%)×(1+17%)=140.4(万元)

2008年1月份购买材料现金流出量=(100×80%×30%+200×80%×70%)×(1+17%)=159.12(万元)。

(2)应收账款=100×40%×(1+17%)=46.8(万元)

应付账款=200×80%×30%×(1+17%)=56.16(万元)。

(3)2008年1月份借款=15.5(万元)

1月末的现金余额=15.5-12.32=3.18(万元)。

(4)2008年2月份还款本金=4.5(万元)

2月末的现金余额=7.598-4.5-0.09=3.01 (万元)。

第7题:

A公司2009年11月份现金收支的预计资料如下: (1)11月1日的现金余额为10万元,已收到未入账支票4万元。 (2)产品售价10元/件,9月销售2万件,10月销售3万件,11月预计销售4万件,12月预计销售5万件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。 (3)进货货款当月支付50%,下月支付30%,下下月支付20%,每月进货额为下月销售额的70%。 (4)11月的费用预算为5.5万元,其中折旧为1.5万元,其余费用须当月用现金支付。 (5)11月份预交所得税2万元。 (6)年初长期负债为100万元,月利率为0.5%,按月支付利息,到10月底时,还有80万元本金未归还,计划2010年1月份归还。 (7)10月份因资金不足,借入短期借款20万元,年利率为3%。 (8)现金多余时归还短期借款,还款额为1万元的倍数,利息在还款时支付,利息按照期初借入期末归还计算。 (9)期末现金余额(保留三位小数)不少于5万元。要求: 填写下列表格: 11月份现金预算 金额单位:万元 项目 金额

期初现金

现金收入:

可使用现金合计

现金支出:

现金支出合计

现金多余(或不足)

期末现金余额

11月份现金预算

金额单位:万元

项目 | 金额 |

期初现金 | 10 |

现金收入: |

|

支票收款 | 4 |

9月销售2万件 | 2×8%×10=1.6 |

10月销售3万件 | 3×30%×10=9 |

11月销售4万件 | 4×60%×10=24 |

可使用现金合计 | 48.6 |

现金支出: |

|

进货现金支出 |

|

9月份货款(21万元) | 21×20%=4.2 |

10月份货款(28万元) | 28×30%=8.4 |

11月份货款(35万元) | 35×50%=17.5 |

付现费用 | 5.5-1.5=4 |

项目 | 金额 |

预缴所得税 | 2 |

现金支出合计 | 36.1 |

现金多余(或不足) | 12.5 |

还银行借款 | 7 |

短期借款利息(7×3%×2/12) | 0.035 |

长期借款利息(80×0.5%) | 0.4 |

期末现金余额 | 5.065 |

第8题:

某麦芽制品公司2007年12月31日的资产负债表如下:

(单位:万元)

现金 5 应付账款 36 应收账款 53 预提费用 21.2 存货 54.5 短期借款 40 流动资产 112.5 流动负债 97.2 固定资产净值 183.6 应付债券 45 股本 10 未分配利润 143.9 资产总计 296.1 负债和股东权益合计 296.1

公司收到了大量订单并且预期从银行取得借款,所以需要预测2008年1、2、3月份的公司现金需求量。一般地,公司销售当月收现20%,次月收现70%,再次月收现10%。材料成本占销售额的60%;每月购买生产麦芽的原材料的数量等于次月销售额的60%。购买的次月支付货款。预计1、2、3月份的工资费用分别为15万元、20万元和16万元。1—3月份每个月的销售费用、管理费用、税金、其他现金费用预计为10万元。2007年11月和12月的实际销售额及2008年1—4月份的预计销售额如下表

(单位:万元):

2002年11月 50 2002年12月 60 2003年1月 60 2003年2月 100 2003年3月 65 2003年4月 75

根据以上信息:

(1)请编制1、2、3月份的现金预算。

(2)若随时保证5万元的现金余额,请确定额外的银行借款数量(假设此借款无利息)。

(3)请编制2008年3月31日的预计资产负债表(2008年1—3月份的折旧费用预计为2.4万元)。

(1)现金预算(单位:万元)

|

|

11月 |

12月 |

1月 |

2月 |

3月 |

4月 | |

|

销售收入 |

50 |

60 |

60 |

100 |

65 |

75 | |

|

现金收入: |

|

|

|

|

|

| |

|

期初余额 |

|

|

5 |

5 |

5 |

| |

|

当月销售收入的20% |

|

|

12 |

20 |

13 |

| |

|

上月销售收入的70% |

|

|

42 |

42 |

70 |

| |

|

上上月销售收入的10% |

|

|

5 |

6 |

6 |

| |

|

现金收入合计 |

|

|

59 |

68 |

89 |

| |

|

可供使用的现金 |

|

|

64 |

73 |

94 |

| |

|

采购 |

|

36 |

60 |

39 |

45 |

| |

|

向供应商支付现金和经营费用: | |||||||

|

上月采购的100% |

|

|

36 |

60 |

39 |

| |

|

工资费用 |

|

|

15 |

20 |

16 |

| |

|

支付的其他费用 |

|

|

10 |

lO |

10 |

| |

|

现金支出合计 |

|

|

61 |

90 |

65 |

| |

|

现金收支差额 |

|

|

3 |

-17 |

29 |

| |

|

现金筹措及运用(筹措为+,运用为一) |

|

|

2 |

22 |

(24) |

| |

|

|

12月 |

1月 |

2月 |

3月 |

|

期初银行借款 |

|

40 |

42 |

64 |

|

借款增加数 |

|

2 |

22 |

(24) |

|

期末银行借款 |

40 |

42 |

64 |

40 |

| 资产: |

实际数(12.31) |

变量 |

预计数(3.31) |

说明 |

|

现金 |

5 |

O |

5 |

设定在估计的最低余额 |

|

应收账款 |

53 |

+9 |

62 |

3月份销售收入的80%加上2月份销售收入的10% |

|

存货 |

54.5 |

+9 |

63.5 |

在54.5的基础上加上l一3月的采购数量144,再减去l一3月的销售收入225的60% |

|

流动资产 |

112.5 |

18 |

130.5 |

|

|

固定资产净值 |

183.6 |

-2.4 |

181.2 |

预计折旧为2.4 |

|

资产总额 |

296.1 |

15.6 |

311.7 |

|

|

负债: |

实际数(12.31) |

变量 |

预计数(3.31) |

说明 |

|

短期借款 |

40 |

0 |

40 |

以前的余额加上额外的融资需求 |

|

应付账款 |

36 |

+9 |

45 |

3月采购金额100% |

|

预提费用 |

21.2 |

0 |

21.2 |

预计无变化 |

|

流动负债 |

97.2 |

+9 |

106.2 |

|

|

应付债券 |

45 |

0 |

45 |

预计无变化 |

|

股本 |

10 |

O |

10 |

预计无变化 |

|

未分配利润 |

143.9 |

+6.6 |

150.5 |

留存收益等于收入减去材料成本、工资费用、折旧费和1—3月的其他费用。 |

|

负债和股东权益合计 |

296.1 |

15.6 |

311.7 |

|

第9题:

C公司是一家零售商,正在编制2013年12月份的预算,有关资料如下: (1)预计2013年11月30日的资产负债表如下: (2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

(1)①销售收回的现金

=220×60%+200×38%=132+76=208(万元)

②进货支付的现金

=(220×75%)×80%+(200×75%)×20%

=162(万元)

③假设本月新借入的银行借款为W万元,则:

22+208—162—60—26.5—120×(1+10%)+W^5

解得:W>155.5(万元),由于借款金额是1万元的整数倍,因此本月新借人的银行借款为156万元。

(2)①现金期末余额

=22+208—162—60—26.5—120×(1+10%)+156=5.5(万元)

②应收账款期末余额=220×38%=83.6(万元)

③应付账款期末余额

=(230×75%)×80%+(220×75%)×20%

=171(万元)

④12月进货成本

=(230×75%)×80%+(220×75%)×20%

=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171—165=138(万元)

(3)税前利润

=220-165-(216/12+26.5)一220×2%—(120+156)×10%/12=55-44.5-4.4-2.3=3.8(万元)

【思路点拨】对于这类题目一定要静下心来,耐

心地理清题目条件,得出需要的数据。

(1)根据题目条件(3)可以得出:销售收回的现金=本月销售收入×60%+上月销售收入×38%;

(2)根据题目条件(4)可以得出:①本月采购量=本月销售量×20%+下月销售量×80%,由于采购成本=采购量×采购单价,因此本月采购成本=本月销售成本×20%+下月销售成本×80%=本月销售收入×销售成本率×20%+下月销售收入×销售成本率×80%。②本月进货支付的现金=上月采购成本。

(3)此题利息的计算。“还款时支付利息”,因此本月末归还一年前借入的到期借款120万元在全年的利息都需要在本月末支付。而对于本月新增借款在本月不需要支付利息。

(4)题目条件(9)中“公司按月计提应计利息和坏账准备”说明在计算税前利润时只需要减去本期应负担的利息(根据权责发生制计入本期财务费用的利息),而不是本期支付的利息。另外还要减去本期计提的坏账准备。

第10题:

(1)预计2013年11月30日的资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付10万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为25万元;12月末归还到期的短期借款18万元。

(6)预计销售成本率75%。

(7)预计长期借款年利率9%,短期借款年利率为6%,利息按月支付。

(8)企业最低货币资金余额20万元;预计货币资金余额不足20万元时,在每月月初从银行借入,借款金额是1万元的整数倍,借款年利率为6%,利息按月支付。

(9)按月计提坏账准备。

要求:(计算结果四舍五入保留两位小数):

(1)计算12月份销售收回的货币资金、进货支付的货币资金、新借入的银行借款;

(2)计算12月份货币资金、应收账款、应付账款、存货的期末余额;

(3)计算12月份税前利润。

=220×60%+200×38%=132+76=208(万元)

进货支付的货币资金

=(220×75%)×80%+(200×75%)×20%=162(万元)

假设本月新借入的银行借款为W万元,则:

22+208-162-10-25-18-18×6%/12-120×9%/12+W-W×6%/12≥20

解得:W≥6.02(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为7万元。

(2)货币资金期末余额

=22+208-162-10-25-18-18×6%/12-120×9%/12+7-7×6%/12=20.98(万元)

应收账款期末余额=220×38%=83.6(万元)

应付账款期末余额

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月进货成本

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171-165=138(万元)

(3)税前利润

=220×(1-75%)-(216/12+25)-220×2%-(18×6%/12+120×9%/12+7×6%/12)

=6.58(万元)