中级会计职称

相关资料如下:资料一:已知旧设备当前的账面价值为189 000元,对外转让可获变价收入130 000元,预计发生清理费用1 000元(用现金支付)。如果继续使用该旧设备,到第五年末的预计净残值为10 000元(与税法规定相同)。资料二:该更新改造项目有甲、乙两个方案可供睦择。甲方案的资料如下:购置一套价值329 000元的A设备替换旧设备,该发备预计到第五年末回收的净残值为50000元(与说法规定相同)。使用A设备可使企业每年增加息税前利润50 000元(不包括因旧固定资产提前报废发生的净损失);乙方案的

题目

相关资料如下:

资料一:已知旧设备当前的账面价值为189 000元,对外转让可获变价收入130 000元,预计发生清理费用1 000元(用现金支付)。如果继续使用该旧设

备,到第五年末的预计净残值为10 000元(与税法规定相同)。

资料二:该更新改造项目有甲、乙两个方案可供睦择。

甲方案的资料如下:

购置一套价值329 000元的A设备替换旧设备,该发备预计到第五年末回收的净残值为50000元(与说法规定相同)。使用A设备可使企业每年增加息税前利润50 000元(不包括因旧固定资产提前报废发生的净损失);

乙方案的资料如下:

购置一套B设备替换旧设备,各年相应的更新改造增量净现金流量分别为ANCF0=-750 000(元),△NCF1~5-200 000(元)。

资料三:已知当前企业投资的风险报酬率为4%,无风险报酬率为8%。

要求:

(1)根据资料一计算下列指标:

①旧设备的变价净收入

②因旧固定资产提前报废发生净损失而抵减的所得税额;

(2)根据资料二中甲方案的有关资料和其他数据计算与甲方案有关的指标:

①因更新改造第一年初增加的净现金流量

②运营期内每年因更新改造而增加的折旧

③运营期各年的增量税后净现金流量

④甲方案的差额内部收益率(AIRR甲);(提示:介于24%和28%之间)

(2)根据资料二中乙方案的有关资料计算乙方案的有关指标:

①更新设备比继续使用旧设备增加的投资额

②B设备的投资额

③乙方案的差额内部收益率(△IRR乙);

(3)根据资料三计算企业要求的投资报酬率;

(4)以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

相似问题和答案

第1题:

某企业打算变卖一套尚可使用4年的旧设备,并购置一台新设备替换它,旧设备的账面价值为400万元,变价净收入为340万元,新设备的投资额为720万元,到第4年末新设备的预计净残值为2万元,旧设备的预计净残值为0.5万元,新旧设备均采用直线法计提折旧。则更新设备每年增加的折旧额为( )万元。

A.78.655

B.86.225

C.94.625

D.64.625

解析:更新设备每年增加的折旧额=[(720-340)-(2-0.5)]/4=94.625(万元)。注意:旧设备应以其变价净收入作为计提折旧的基础。

第2题:

B:沉没成本

C:残值

D:净残值

第3题:

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,买掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

项目

旧设备

新设备

原值或现行市价(元)

预计净残值(元)

税法规定合用年限(年)

已用年限(年)

尚可使用年限(年)

每年操作成本(元)

目前变现价值(元)

120000

6000

6

3

4

12000

30000

60000

4000

4

0

4

5000

—

根据题意,回答案下列问题:

89.旧设备的账面净值为( )元。

A.57000

B.60000

C.63000

D.71000

第4题:

要求:

(1)计算继续使用旧设备的下列指标:

①旧设备目前的账面净值;

②旧设备当前变现的净损益;

③旧设备当前变现的净现金流量;

④继续使用旧设备在其可使用年限内形成的现金净流出量的现值;

⑤计算旧设备的年金成本。

(2)新设备在其可使用年限内形成的现金净流出量的现值为8672.32万元(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项),请做出方案的选择。

②旧设备当前变现的净损益=2000-2200=-200(万元)

③旧设备当前变现净现金流量=2000+200×25%=2050(万元)

④每年折旧抵税额=500×25%=125(万元)

现金净流出量现值=2050-125×(P/A,10%,4)+1500×(1-25%)×(P/A,10%,5)-200×(P/F,10%,5)=2050-125×3.1699+1500×(1-25%)×3.7908-200×0.6209=5794.23(万元)

⑤旧设备年金成本=5794.23/(P/A,10%,5)=5794.23/3.7908=1528.50(万元)

(2)新设备的年金成本=8672.32/(P/A,10%,10)=8672.32/6.1446=1411.37(万元)

新设备年金成本1411.37万元<继续使用旧设备的年金成本1528.50万元,所以应当更新,应选择购买新设备。

第5题:

B、旧设备的原价

C、新旧设备残值变价收入

D、新旧设备的年营运成本

第6题:

为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为零),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为33%。

相关资料如下:

资料一:已知旧设备的原始价值为299000元,截至当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第5年末的预计净残值为9000元(与税法规定相同)。

资料二:该更新改造项目有甲、乙两个方案可供选择。

甲方案的资料如下:

购置一套价值550000元的A设备替换旧设备,该设备预计到第5年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业第1年增加经营收入110000元,增加经营成本20000元;在第2~4年内每年增加营业利润100000元;第5年增加经营净现金流量114000元;使用A设备比使用旧设备每年增加折旧80000元。经计算,得到该方案的以下数据:按照14%折现率计算的差量净现值为14940.44元,按16%计算的差量净现值为-7839.03元。

乙方案的资料如下:

购置一套B设备替换旧设备,各年相应的更新改造增量净现金流量分别为:

△NCF0=-758160元

△NCF1~5=200000元。

材料三:已知当前企业投资的风险投资报酬率为4%,无风险报酬率为8%。有关的资金时间价值系数如下:

5年的系数、利率或折现率 (F/A,i,5) (P/A,i,5) (F/P,i,5) (P/F,i,5) 10% 6.1051 3.7908 1.6105 0.6209 12% 6.3529 3.6048 1.7623 0.5674 14% 6.6101 3.4331 1.9254 0.5194 16% 6.8771 3.2773 2.1003 0.4761

要求:

(1)根据资料一计算与旧设备有关的下列指标:

①当前旧设备折余价值;

②当前旧设备变价净收入。

(2)根据资料二中甲方案的有关资料和其他数据计算与甲方案有关的指标:

①更新设备比继续使用旧设备增加的投资额;

②运营期第1年营运成本的变动额;

③运营期第1年营业利润的变动额;

④运营期第1年因更新改造而增加的息前税后利润;

⑤运营期第2~4年每年因更新改造而增加的息前税后利润;

⑥第5年回收新固定资产净残值超过假定继续使用旧固定资产净残值之差额;

⑦按简化公式计算的甲方案的增量净现金流量(△NCFt);

⑧甲方案的差额内部收益率(△IRR甲)。

(3)根据资料二中乙方案的有关资料计算乙方案的有关指标:

①更新设备比继续使用旧设备增加的投资额;

②B设备的投资;

③乙方案的差额内部收益率(△AIRR乙)。

(4)根据资料三计算企业期望的投资报酬率。

(5)以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

(1)根据资料一计算与旧设备有关的下列指标:

①当前旧设备折余价值=299000-190000=109000(元)

②当前旧设备变价净收人=110000-1000=109000(元)

(2)根据资料二中甲方案的有关资料和其他数

据计算与甲方案有关的指标:

①更新设备比继续使用旧设备增加的投资额=550000-109000=441000(元)

②运营期第1年营运成本的变动额=20000+[441000-(50000—9000))]÷5

=20000+80000=100000(元)

③运营期第1年营业利润的变动额=110000-100000=10000(元)

④运营期第1年因更新改造而增加的息前税后利润=10000×(1-33%)=6700(元)

⑤运营期第2~4年每年因更新改造而增加的息前税后利润=100000×(1-33%)=67000(元)

⑥第5年收回新固定资产净残值超过假定继续使用旧固定资产净残值之差额=50000-9000=41000(元)

⑦按简化公司计算的甲方案的增量净现金流量NCFt:

NCF0=-441000(元)

NCF1=6700+80000=86700(元)

NCF2~4=67000+80000=147000(元)

NCF5=114000+41000=155000(元)

⑧甲方案的差额内部收益率案的有关指标:

更新设备比继续使用旧设备增加的投资额IRR甲

(3)根据资料二中乙方案的有关自立哦啊计算乙方案的有关指标:

①更新设备比继续使用旧设备增加的投资额=-NCF0=758160(元)

②B设备的投资=109000+758160=867160(元)

③乙方案的差额内部收益率(IRR乙):

依题意,可按简便方法计算

∵(P/A,10%,5)=3.7908

∴IRR乙=10%

(4)根据资料三计算企业期望的投资报酬率企业期望的投资报酬率=4%+8%=12%。

(5)∵甲方案的差额内部收益率(IRR甲)=15.31%>ic=12%

∴应当按甲方案进行设备的更新改造。

∵乙方案的差额内部收益率(IRR乙)=10%<ic=12%

∴不应当按乙方案进行设备的更新改造。决策结论:应当按甲方案进行设备的更新改造 (或:用A设备替换旧设备)。

第7题:

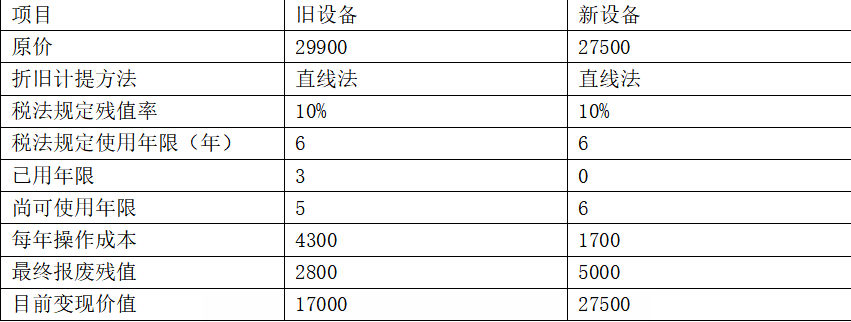

设备有关资料

单位:元

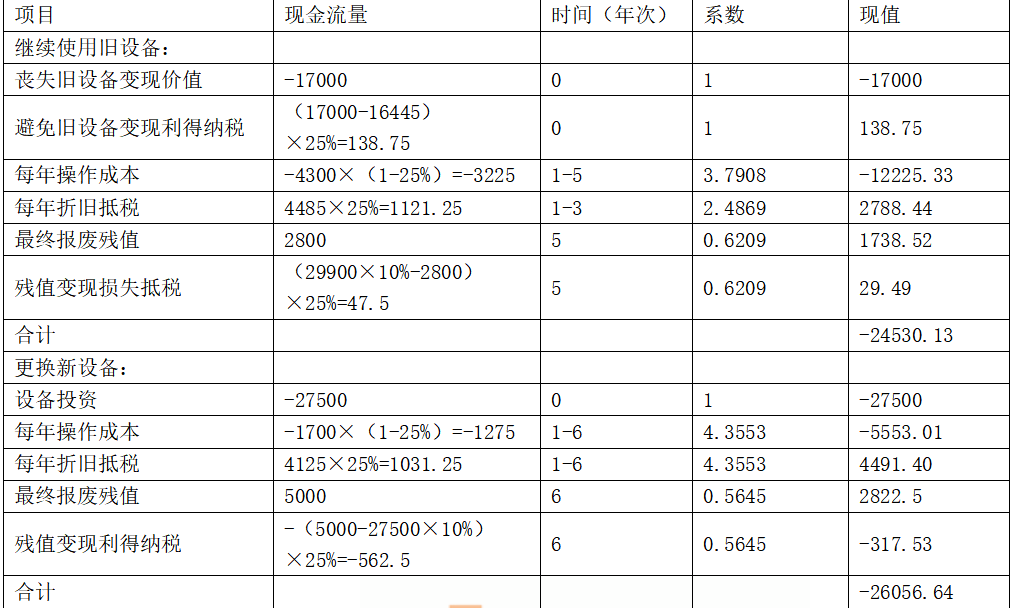

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。

第8题:

乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

资料一:折旧设备数据资料如表6所示。

表6 已公司折旧 设备资料 金额单位:万元

项目

使用旧设备

购置新设备

原值

4500

4800

预计使用年限(年)

10

6

已用年限(年)

4

0

尚可使用年限(年)

6

6

税法残值

500

600

最终报废残值

400

600

目前变现价值

1900

4800

年折旧

400

700

年付现成本

2000

1500

年营业收入

2800

2800

资料二:相关货币时间价值系数如表7所示。

表7 货币时间价值系数

期限(n)

5

6

(P/F,12%,n)

0.5674

0.5066

(P/A,12%,n)

3.6048

4.1114

要求:

(1)计算与购置新设备相关的下指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV)。

(2)计算与使用旧设备相关的下指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结处工,做出固定资产是否更新的决策,并说明理由。

【答案】

(1)

①税后年营业收入=2800*(1-25%)=2100(万元)

②税后年付现成本=1500*(1-25%)=1125(万元)

③每年折旧抵税=700*25%=175(万元)

④残值变价收入=600万元

⑤残值净收益纳税=(600-600)*25%=0万元

⑥NCF1~5=2100-1125+175=1150(万元)

NCF6=1150+600-0=1750(万元)

⑦NPV=-4800+1150*(P/A,12%,5)+1750*(P/F,12%,6)=-4800+1150*3.6048+1750*0.5066=232.07(万元)

(2)

①目前账面价值=4500-400*4=2900(万元)

② 目前资产报废损失=1900-2900=-1000(万元)

③资产报废损失抵税=1000*25%=250 (万元)

④残值报废损失减税=(500-400)*25%=25(万元)

(3)因为继续使用旧设备的净现值大于使用新设备的净现值,所以应选择继续使用旧设备,不应更新。

第9题:

新旧设备相关资料金额? 单位:万元

相关货币时间价值系数如下表所示:

货币时间价值系数表

要求:

(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本;

(3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由;

(4)已知继续使用旧设备的年金成本为1407.74万元,请做出方案的选择。

现金净流出量现值=6000-140×(P/A,12%,10)+800×(1-25%)×(P/A,12%,10)-400×(P/F,12%,10)=8470.29(万元)

(2)年金成本=8470.29/(P/A,12%,10)=1499.11(万元)

(3)应当使用年金净流量法,因为净现值法不能评价寿命期不同的互斥项目,而年金净流量法克服了这一缺点。

(4)新设备年金成本1499.11万元>继续使用旧设备的年金成本(题目给出)1407.74万元,所以不应当更新,应选择继续使用旧设备。

第10题:

资料一:新旧设备数据资料如表 6所示。

表 6 乙公司新旧设备资料 单位:万元

资料二:相关货币时间价值系数如表 7所示。

表 7 货币时间价值系数

要求:

( 1)计算与购置新设备相关的下列指标: ①税后年营业收入; ②税后年付现成本; ③每年折旧抵税; ④残值变价收入; ⑤残值净收益纳税; ⑥第 1~ 5年现金净流量( NCF )和第 1~5 6年现金净流量( NCF ); 净现值( )。 6 ⑦ NPV

( 2)计算与使用旧设备相关的下列指标: ①目前账面价值; ②目前资产报废损益; ③资产报废损益对所得税的影响; ④残值报废损失减税。

( 3)已知使用旧设备的净现值( NPV)为 943.29万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

② 税后年付现成本 =1500×( 1-25%) =1125(万元)

③ 每年折旧抵税 =700×25%=175(万元)

④ 残值变价收入 =600万元

⑤ 残值净收益纳税 =( 600-600) ×25%=0(万元)

⑥NCF =2100-1125+175=1150 1~5 (万元)

NCF =1150+600-0=1750 6 (万元)

⑦ NPV=-4800+1150× ( P/A, 12%, 5) +1750×( P/F, 12%, 6) =-4800+1150×3.

6048+1750×0.5066=232.07(万元)

( 2) ①目前账面价值 =4500-400×4=2900(万元)

② 目前资产报废损失 =2900-1900=1000(万元)

③ 资产报废损失抵税 =1000×25%=250(万元)

④ 残值报废损失减税 =( 500-400) ×25%=25(万元)

( 3)因为继续使用旧设备的净现值( 943.29万元)大于使用新设备的净现值( 232.07万元),所以应选择继续使用旧设备。